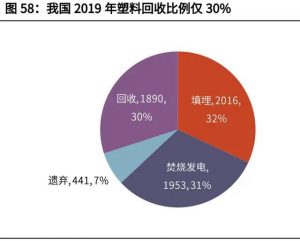

冬奧專用車氫能電池供應商億華通擬赴港IPO最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>除了吉祥物“冰墩墩”,本次冬奧會上吸引眼球的還有很多新科技產(chǎn)品,其中就包括1000多輛穿梭各個場館基地的氫燃料電池汽車。

近日,這些汽車的燃料電池系統(tǒng)供應商之一,北京?億華通?科技股份有限公司(簡稱:億華通)遞交招股書,擬赴港二次上市,?國泰君安?國際、智富融資為其聯(lián)席保薦人。

昔日的“氫能源第一股”,如今股價一蹶不振,公司盈利面臨困境,亟待二次上市解困。

前大客戶陷資金困境拖累虧損

存大額應收賬款減值風險

億華通是一家燃料電池系統(tǒng)制造商,擁有設計、研發(fā)、制造燃料電池系統(tǒng)包括核心零部件燃料電池電堆的能力,產(chǎn)品主要面向商用應用(如客車和貨車)。

根據(jù)灼識咨詢報告,按2020年車用燃料電池系統(tǒng)總銷售功率計算,億華通在中國燃料電池系統(tǒng)市場排名第一,占市場份額為34.8%。

截至2021年9月30日,億華通的燃料電池系統(tǒng)已安裝于工信部新能源汽車目錄中的67款燃料電池汽車上,位居行業(yè)第一。

即使有著行業(yè)第一的市場占有率,億華通近幾年也難逃虧損。

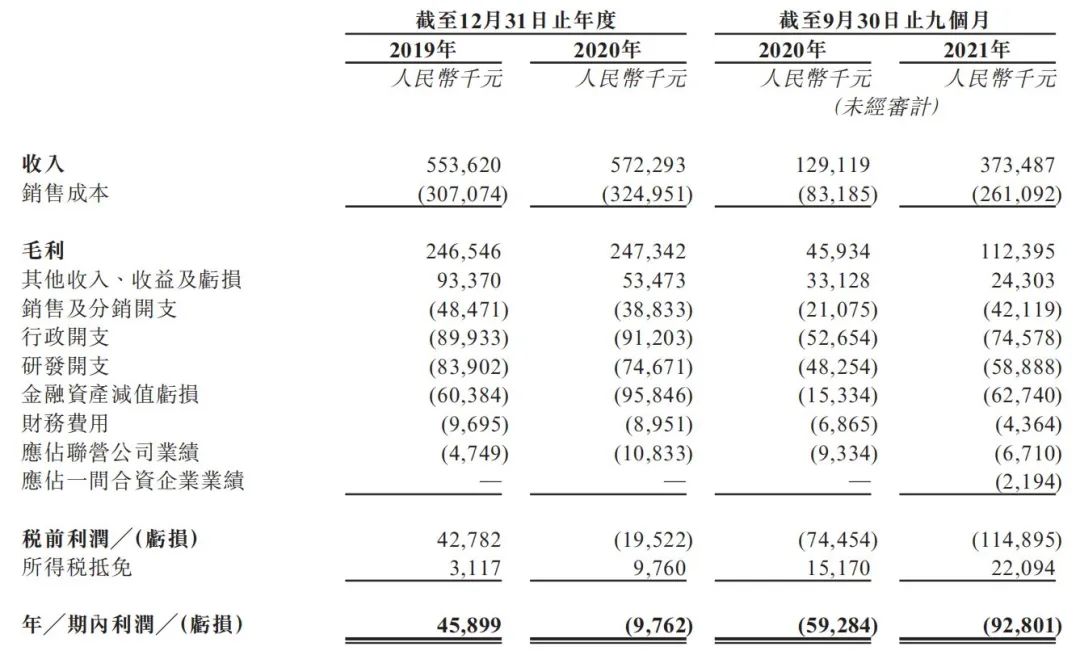

2019年、2020年,億華通分別實現(xiàn)營業(yè)收入5.54億元、5.72億元,2020年營收增幅為3.37%;2021年1-9月,億華通的營業(yè)收入為3.73億元,同比增長189.26%。

報告期內(nèi),億華通的凈利潤分別為4589.9萬元、-976.2萬元、-9280.1萬元。

億華通經(jīng)營業(yè)績表

圖片來源:億華通招股書

虧損的原因是多方面的。

2019年、2020年及2021年1-9月,億華通的金融資產(chǎn)減值虧損分別為6038.4萬元、9584.6萬元、6274萬元,這主要源于兩筆舊賬。

第一筆涉及股東?東旭光電?的全資子公司上海申龍。

2019年、2020年及2021年1-9月,億華通應收上海申龍的應收賬款分別為2.97億元、2.9億元、2.86億元。

由于上海申龍的母公司自2019年起因陷入資金流困境,加上控股股東的股份一直被司法凍結,且上海申龍的后續(xù)回款金額相對較少,億華通對其逐步計提了額外減值撥備。

報告期內(nèi)計提的減值損失準備分別為4680萬元、1.16億元、1.72億元。

第二筆則是來自“主要客戶前子公司”中植汽車。

2019年、2020年及2021年1-9月,億華通應收中植汽車的應收賬款分別為4840萬元、4140萬元、4140萬元。

中植汽車同樣“負債累累”,多次被列為被執(zhí)行人,還債希望渺茫,億華通也不得不早做準備。

報告期內(nèi),億華通對其應收賬款計提的減值損失準備分別為1550萬元、1660萬元、2480萬元。

不過,按照億華通2021年業(yè)績預告的說法,這筆損失可能會進一步擴大。

截至2021年末,億華通應收上海申龍客車款項共計2.82億元;應收中植汽車(淳安)款項為4094.14萬元,且其中3050萬元賬齡已達3年以上,遠超公司客戶正常賬齡水平。

根據(jù)2家公司的經(jīng)營狀況、回款情況等因素,億華通進一步將其壞賬計提比例由2020年底的40%提升至90%。

毛利率逐年下滑

近2個月股價腰斬

市場環(huán)境的變化導致毛利率的下降或為虧損更重要的原因。

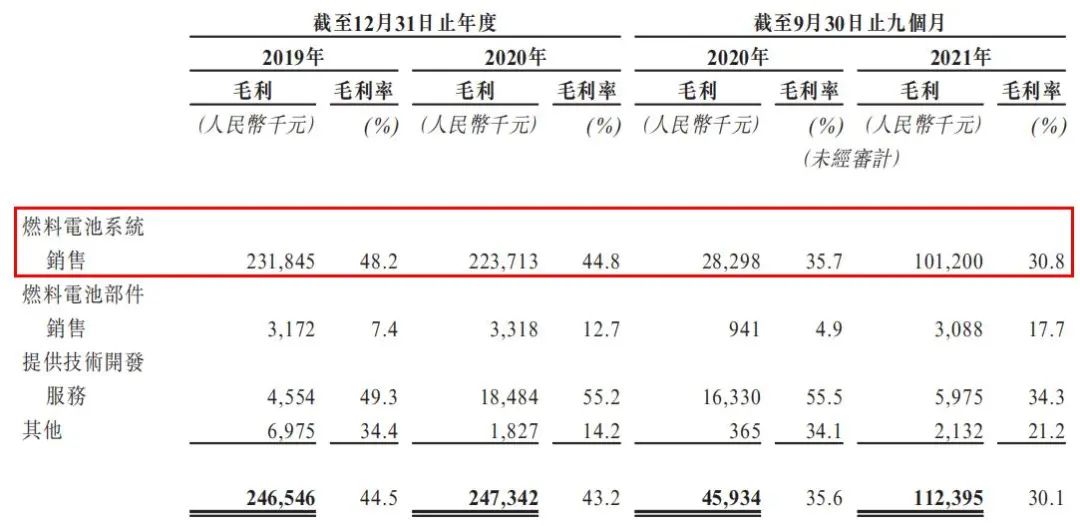

報告期內(nèi),由于市場競爭日益加劇,且每kW(千瓦)平均售價的跌幅超出每kW生產(chǎn)成本的跌幅,億華通銷售燃料電池系統(tǒng)的毛利率由2019年的48.2%略微下降至2020年的43.2%,又進一步下降至2021年1-9月的30.8%。

按業(yè)務活動劃分的毛利及毛利率

圖片來源:億華通招股書

加氫站的數(shù)量及位置、氫氣的成本及就氫氣使用的政府補貼的持續(xù)提供都將影響億華通的盈利能力。

根據(jù)央視新聞報道,截至2020年底,中國共建成加氫站118座,其中70多座均處于虧損狀態(tài)。而據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù),2020年全國換電站保有量為555座,遠超加氫站數(shù)量。

而充電樁的數(shù)量更為龐大,中國電動汽車充電基礎設施促進聯(lián)盟數(shù)據(jù)顯示,截至2021年底,成員單位總計上報公共充電樁114.7萬臺,同比增長42.1%。

此外,由于氫氣的危險化學品屬性,目前加氫站只能建設于遠離居民區(qū)的位置,進一步影響了消費者使用的積極性。

因此,氫能源車目前看來最大的用途仍然是在商用上。

億華通的困境也是氫能源行業(yè)普遍的困境。

雖然氫能源作為動力兼具環(huán)保、高效、可再生、不懼低溫、補能快速的優(yōu)點,但其成本高昂、制備困難且安全問題嚴峻,難以快速大面積鋪開。

氫氣密度低且極易燃燒爆炸,對儲存環(huán)境有著很高要求,制氫、運氫、儲氫、加氫,每個環(huán)節(jié)的成本都不低。

2020年-2021年,戴姆勒旗下的梅賽德斯-奔馳、?上汽集團?、日產(chǎn)及本田汽車相繼宣布終止燃料電池汽車項目,基本宣告了氫燃料電池在乘用車市場的發(fā)展前景。

而目前看來最有希望的商用車市場也并不樂觀。根據(jù)央視新聞2021年年初對上海市情況的測算,按照氫氣每千克35元單價計算,公交車百公里燃油費用約為280元,而如果使用柴油,由于上海有補貼,百公里燃油費用僅約為123元。

過去幾年,政府補貼加速了電動汽車的發(fā)展。氫能源汽車的發(fā)展,也同樣離不開政策的助推。

報告期內(nèi)各期,億華通獲得的政府補貼分別為3028.7萬元、2419.4萬元、2074.4萬元。

2016年,億華通登上新三板,退市后于2020年8月又登陸了上交所科創(chuàng)板,并在上市期間成功累計融資人民幣15.5億元。

但從2021年12月16日最高達到每股328.14元之后,億華通的股價就開始不斷走下坡路,2月18日收報169.93元,兩個月的時間股價近乎腰斬。

股東的減持正加速這一恐慌。

2021年9月3日,億華通公告,公司股東、一致行動人水木揚帆、水木長風及水木愿景(合計持有公司股份641.11萬股,占公司總股本的8.99%)計劃減持318.3萬股。

12月3日及11日,億華通公告水木長風、水木愿景、水木揚帆已分別減持0.75%、0.51%、1.03%,合計套現(xiàn)約4.62億元。

招股書顯示,本次發(fā)行億華通將用于未來3年的研發(fā)、提高燃料電池電堆的產(chǎn)能、投資及潛在收購以及與核心業(yè)務一致的公司結盟、提升品牌知名度、營運資金及其他一般企業(yè)用途,具體募集金額未披露。

冬奧專用車氫能電池供應商億華通擬赴港IPO最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>北京冬奧會,大型活動如何碳中和路徑最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>“大型活動組織者需在大型活動的籌備階段制訂碳中和實施計劃,在舉辦階段開展減排行動,在收尾階段核算溫室氣體排放量并采取抵消措施完成碳中和。”

具體而言:

“大型活動碳中和實施計劃應確定溫室氣體排放量核算邊界,預估溫室氣體排放量,提出減排措施,明確碳中和的抵消方式,發(fā)布碳中和實施計劃的主要內(nèi)容。”“大型活動組織者應根據(jù)碳中和實施計劃開展減排行動,并確保實現(xiàn)預期的減排效果。”“大型活動組織者應根據(jù)大型活動的實際開展情況核算溫室氣體排放量,為碳抵消提供準確依據(jù)。”“大型活動組織者應通過購買碳配額、碳信用的方式或通過新建林業(yè)項目產(chǎn)生碳匯量的方式抵消大型活動實際產(chǎn)生的溫室氣體排放量。”“用于抵消的碳配額、碳信用或(和)碳匯量大于等于大型活動實際產(chǎn)生的排放量時,即界定為該大型活動實現(xiàn)了碳中和。”

流程指導已經(jīng)明確,舉世矚目的北京冬奧會正在一點一點踐行。它的碳中和實施計劃,可以濃縮成以下這張表:

- 首先在發(fā)電端,張家口已經(jīng)建有張北千萬千瓦級別的國家級風電基地,對于張家口而言,實現(xiàn)100%可再生能源供電的供給端壓力并不大。

- 其次在輸電側(cè),張北建設了可再生能源柔性直流電網(wǎng)試驗示范工程,另外,已為北京冬奧會在張家口地區(qū)建設兩座新能源送端換流站、在承德地區(qū)建設豐寧調(diào)節(jié)端換流站、在延慶區(qū)建設1個受端換流站,使得張家口的綠色電力能夠直抵北京冬奧會。

- 最后,再通過跨區(qū)域綠電交易機制,來確保賽時所有場館100%使用綠色電力。

另外,針對北京冬奧會供熱需求,已建設多座10萬平方米級以上大型太陽能集中供熱站,以期用清潔的太陽能來為奧運場館所有建筑供熱。

與此同時,京冀、京張一體化的“任督二脈”也在冬奧建設中得以打通,京張高鐵、京禮高速相繼建成,延慶、張家口正式步入首都“一小時交通圈”。

基本實現(xiàn)清潔能源車輛保障

目前,80輛氫燃料電池汽車已在張家口賽區(qū)進行了測試,賽時將在延慶、張家口投入700余輛氫燃料大巴車提供交通服務保障;試制的氫燃料電池應急電源發(fā)電車,替代柴油發(fā)電車,已在國家速滑館、國家高山滑雪中心測試備用。

為此,北京冬奧會的具體做法是:

- 鼓勵涉奧企業(yè)向北京冬奧組委會捐贈全國及北京碳排放權交易市場排放配額、國家核證自愿減排量,助力賽事的碳中和。

- 在開展碳中和認證過程中,通過鼓勵購買貧困地區(qū)碳匯,既能夠改善當?shù)厣鷳B(tài)水平,又幫助其通過出售碳匯獲得額外資金,能同時滿足貧困地區(qū)改善環(huán)境和提高收入需求。因此,這也被認為是一種低碳扶貧的模式。

據(jù)了解,北京的38萬畝造林綠化增匯工程和張家口市50萬畝京冀生態(tài)水源保護林建設工程,將賽事前3年至5年的碳匯量捐贈給北京冬奧組委用于碳中和。這些碳匯工程將在賽后持續(xù)發(fā)揮區(qū)域碳中和的作用。

奧林匹克精神把世界各國人民聚在一起,彌合歷史、文化甚至意識形態(tài)分歧,建立國家間的友好關系。以北京冬奧會為窗口,中國向世界展示了自己邁向碳中和的誠意。

一呼百應,預計在此之后,將有更多的大型活動以北京冬奧會為范本,實踐碳中和。

北京冬奧會,大型活動如何碳中和路徑最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>構建碳中和愿景下中國經(jīng)濟社會轉(zhuǎn)型模式最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>

構建碳中和愿景下中國經(jīng)濟社會轉(zhuǎn)型模式最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>碳中和產(chǎn)業(yè)深度究報告最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>

碳中和產(chǎn)業(yè)深度究報告最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>綠色電力獲看好,錨定大風口,2021年低估值綠色電力公司最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>以光伏、風電為首的綠色清潔能源廣受關注,裝機容量不斷突破新高。關于綠色電力相關利好不斷,市場上相關綠電板塊也獲得投資者的追捧。

綠電產(chǎn)業(yè)未來發(fā)展空間巨大

綠色電力目前主要由可再生能源組成,其排碳量較低,環(huán)境影響較小,符合能源低碳轉(zhuǎn)型的方向。

國家能源局數(shù)據(jù)預測,到2030年,光伏裝機容量將比2020年增長5倍、風電裝機容量將比2020年增長3倍。

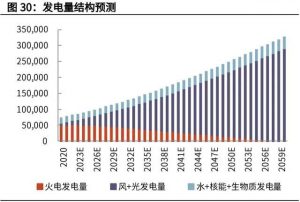

到2050年,理想情況下,我國風電、光伏發(fā)電量分別占比將能達到35%、32%,發(fā)電量從2020年的7300億千瓦時,增長到12萬億千瓦時。

光伏和風力發(fā)電是“碳中和”主要中堅力量,而像核電、生物質(zhì)發(fā)電、地熱發(fā)電等已在發(fā)展的路上,未來將成為綠色能源的重要組成部分。

綠色交易溢價空間有望打開

可以看到,近幾個月來,關于綠色電力的利好不斷出臺:綠色電力交易試點啟動;建設全國統(tǒng)一電力市場體系、推進電力市場機制建設,推動新能源的角色參與市場交易的提出;省間電力現(xiàn)貨交易規(guī)則,鼓勵省間綠電交易。

在高煤價下,通過要求高耗能項目采用綠電、減排,也使得企業(yè)從對綠電的被動需求轉(zhuǎn)為主動,風電、光伏交易電價有望上浮,綠色交易溢價空間持續(xù)打開。

2021年低估值的綠色電力概念股名單曝光

華電國際:動態(tài)市盈率為21.51倍,總市值為427.36億元,近20日漲幅為18.31%

國內(nèi)最大的綜合能源企業(yè)之一,華電集團旗下,華電國際主營以火電為主,水電,風電,生物質(zhì)能發(fā)電等互補的多元化發(fā)電結構。

目前是山東省裝機最具規(guī)模的發(fā)電公司,旗下控股發(fā)電廠45家,產(chǎn)業(yè)鏈相對完善,經(jīng)驗豐富,布局煤炭資源,具有成本優(yōu)勢。

水力發(fā)電、核電、風電、太陽能的裝機容量分別為3.33億千瓦、5,216萬千瓦、2.92億千瓦、1.86億千瓦時,上半年風能裝機同比增長34.7%。

桂冠電力:動態(tài)市盈率為23.75倍,總市值為496.59億元,近20日漲幅為17.32%

國內(nèi)領先的水電企業(yè),桂冠電力主營水力、火力發(fā)電,其水電站的生產(chǎn)管理穩(wěn)居國內(nèi)同行業(yè)先進水平,

旗下?lián)碛兴饣パa疊加發(fā)配售一體化產(chǎn)業(yè)鏈,上半年裝機容量1213.16萬千瓦,桂冠電力發(fā)電業(yè)務主要以水電為主,占比84.31%,火電、風電為輔。

水電、火電、風電裝機分別為1022.76萬千瓦、133萬千瓦、57.4萬千瓦。

水電資產(chǎn)持續(xù)注入,水電裝機規(guī)模排名僅遜于長江電力,國投能源,川投能源。長江電力持續(xù)增持,優(yōu)質(zhì)水電資產(chǎn)價值明顯。

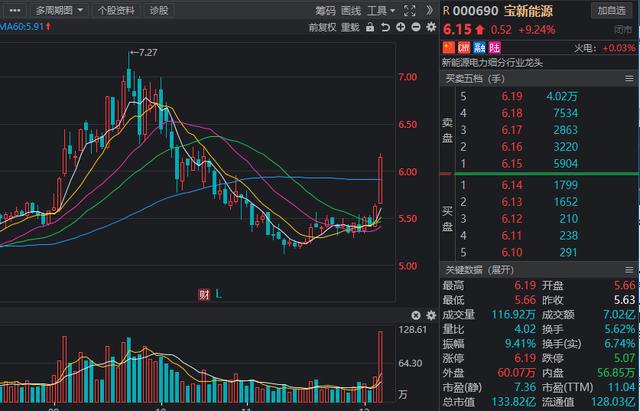

寶新能源:動態(tài)市盈率為11.04倍,總市值為133.82億元,近20日漲幅為15.60%

新能源電力細分龍頭,聚焦于新能源發(fā)電、金融投資等業(yè)務。旗下梅縣荷樹園電廠是單機以及總裝機規(guī)模全國最大的資源綜合利用電廠,有著低煤耗、低排放的核心競爭優(yōu)勢。

風電方面,陸豐甲湖灣(陸上)風電場一期2X24MW 風電機組自09年投產(chǎn)后便持續(xù)發(fā)電,

汕尾后湖(500MW)海上風電項目機組在11月末也實現(xiàn)全部并網(wǎng)發(fā)電,未來將持續(xù)加碼兩大電力業(yè)務板塊、兩大能源基地、1000萬千瓦裝機容量的“221”發(fā)展規(guī)劃。

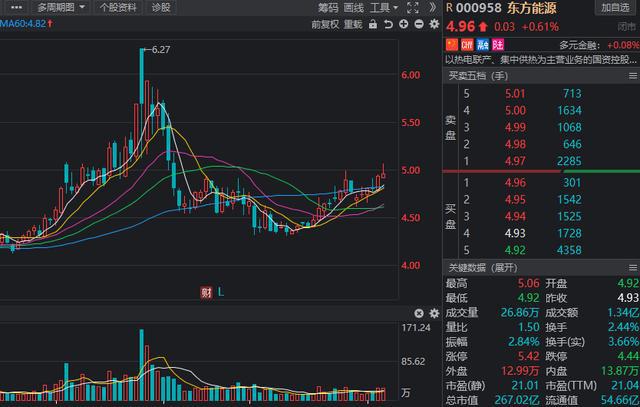

東方能源:動態(tài)市盈率為21.04倍,總市值為267.02億元,近20日漲幅為12.47%

河北省內(nèi)光伏裝機容量最大的企業(yè),東方能源聚焦于清潔能源發(fā)電及熱電聯(lián)產(chǎn)等業(yè)務,旗下主要產(chǎn)品為電力及熱力,售熱業(yè)務集中于石家莊地區(qū),占該地域供熱市場的四分之一,

目前其供熱量、供熱參數(shù)等均在業(yè)內(nèi)處于同類設備的領先水平;

通過對清潔能源等領域的拓展,目前擁有風力、光伏發(fā)電,上半年全口徑裝機容量達209.90萬千瓦,清潔能源裝機占比68.56%。而金融業(yè)務則包括信托、期貨、保險經(jīng)紀等多個金融領域

綠色動力:動態(tài)市盈率為21.15倍,總市值為145.75億元,近20日漲幅為11.16%

國內(nèi)先進的垃圾焚燒企業(yè),中國固廢十大影響力企業(yè),綠色動力聚焦于生活垃圾焚燒發(fā)電廠業(yè)務,

綠色動力還是壓力變送器、電磁流量計產(chǎn)品的老牌制造企業(yè),旗下產(chǎn)品技術指標保持國際先進、國內(nèi)領先。

作為國內(nèi)最早從事生活垃圾焚燒發(fā)電的企業(yè),擁有運營項目日處理垃圾能力2.9萬噸,裝機容量達593MW,焚燒發(fā)電項目已達四個,

項目數(shù)量及垃圾處理能力均保持行業(yè)前列,還成功拓展供熱業(yè)務。

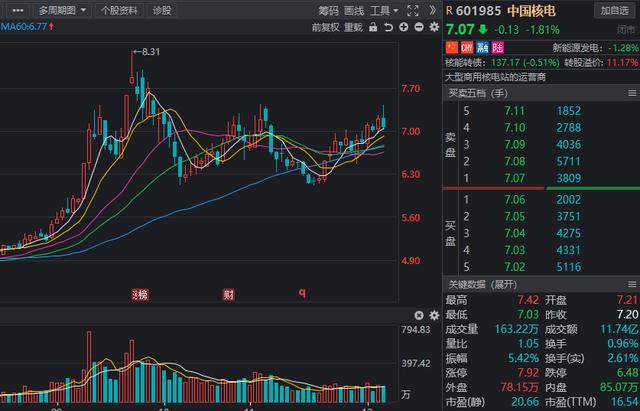

中國核電:動態(tài)市盈率為16.54倍,總市值為1238.44億元,近20日漲幅為7.94%

全球排名第四的核電企業(yè),大型商用核電站的運營商,中國核電擁有30多年核電工程建設管理實踐經(jīng)驗,

旗下?lián)碛蠧P300、CP600、CP1000、華龍一號等業(yè)界最豐富的核電堆型,

目前控股在運的核電機組共24臺,總裝機容量達到2250.90萬千瓦,占全國商運核電機組的42.25%,儲備核電廠址10個以上;

新能源在運裝機容量603.694萬千瓦,其中風電197.39萬千瓦、光伏406.304萬千瓦。中國核電還布局低溫供熱堆平臺。

深圳能源:動態(tài)市盈率為15.08倍,總市值為395.34億元,近20日漲幅為6.81%

深交所上市的首家電力企業(yè)。深圳能源聚焦于清潔電力、生態(tài)環(huán)保、智慧燃氣、海外能源四大產(chǎn)業(yè)布局,

目前可控發(fā)電裝機容量為1,383.94萬千瓦,總體清潔能源占比超過66%,

其中天然氣、風力發(fā)電裝機容量占比最大,分別達24.57%、20.84%,

還有水電發(fā)電、光伏發(fā)電,能源環(huán)保板塊通過收購環(huán)保發(fā)展55%股權,加大國內(nèi)垃圾收運一體化市場份額,多元化的產(chǎn)業(yè)格局逐漸形成。能源燃氣板塊上半年同比增長147.13%。

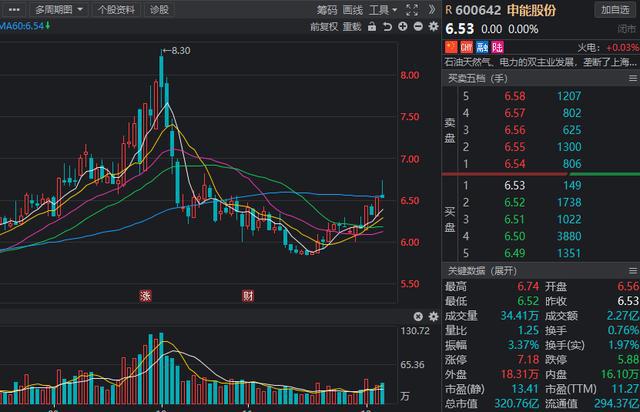

申能股份:動態(tài)市盈率為11.27倍,總市值為320.76億元,近20日漲幅為5.83%

上海能源龍頭,申能股份聚焦于電力、石油天然氣業(yè)務,是上海地區(qū)電力結構多元化的能源供應商,

旗下采用高參數(shù)低能耗的大型發(fā)電機組,節(jié)能環(huán)保指標保持行業(yè)領先地位。

近幾年來,積極發(fā)展和探索清潔能源,清潔能源裝機比重不斷提高,目前風電和光伏發(fā)電的裝機容量占總裝機容量的比例已經(jīng)超過20%,其營收增速已大幅超越火電業(yè)務。

湖北能源:動態(tài)市盈率為11.65倍,總市值為313.01億元,近20日漲幅為5.71%

湖北能源主營能源投資、開發(fā)與管理業(yè)務。旗下業(yè)務包括水電、火電、核電、新能源發(fā)電、天然氣輸配、煤炭貿(mào)易和金融投資等,旗下氣、電、熱領域初步形成產(chǎn)業(yè)鏈一體化布局,

目前可控清潔能源裝機容量為645.36萬千瓦,占公司可控裝機容量的60.24%,運營管理著水布埡、隔河巖、高壩洲三級水電站。

1-10月累計完成發(fā)電量318.26億千瓦時,其中風電及光伏等新能源發(fā)電20.89億千瓦時,同比增長30.56%。

中國廣核:動態(tài)市盈率為14.97倍,總市值為1509.91億元,近20日漲幅為5.28%

國內(nèi)核能發(fā)電龍頭,中國廣核聚焦于核電站的建設、運營和管理業(yè)務,

旗下管理24臺核電機組、在建則有7臺核電機組,分別占全國在運及在建的核電總裝機容量52.04%、46.79%,主要產(chǎn)品是電力。

旗下全資子公司工程公司擁有設計、建造、運營一體化能力,掌握自主知識產(chǎn)權的三代核電技術,其中結晶就是華龍一號,目前正開展四代核電技術跟蹤、并參與相關技術的研發(fā)工作。

篇幅所限,還有福能股份、國投電力、中國電建、方大集團等個股。

綠色電力獲看好,錨定大風口,2021年低估值綠色電力公司最先出現(xiàn)在碳中和產(chǎn)學研促進委員會。

]]>