當前農業在國內發展中的“壓艙石”地位、在大國博弈中的戰略籌碼作用日益凸顯,基于全球視角研究農業經濟問題的重要性與日俱增。

2月22日晚,國家糧食和物資儲備局發布:根據當前國內外市場形勢,國家有關部門決定安排部分中央儲備食用油輪出,并將啟動政策性大豆拍賣工作,以增加大豆及食用油市場供應。2月23日上午,中儲糧網掛出了2月28日126891噸大豆原油的競價銷售公告,交貨期集中在3-4月,打響了中央儲備的第一拍,預計將對短期國內豆油供應緊張形勢有所緩解,但可能難以扭轉全球缺貨的局面。

根據我們對油脂油料市場的觀察,目前從油料到油和粕供應偏緊的形勢都比較突出,主要有以下幾點體現:

1、國內棕櫚油進口船期寥寥,近月供給矛盾突出

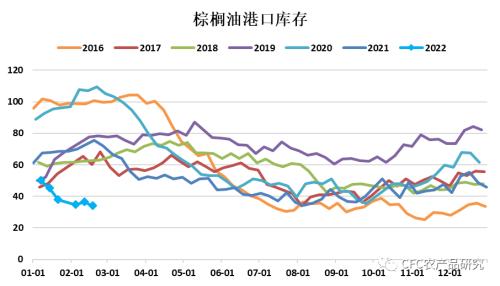

根據我們的了解,國內1月棕櫚油到港僅10萬噸左右,2月20萬噸左右,這相較于往年月均30-40萬噸的水平顯著縮水。雖然目前棕櫚油消費已在大幅倒掛的豆棕價差之下被大幅壓縮,但新增進口仍不足以滿足剛需,這導致棕櫚油庫存持續下滑。根據Mysteel調研,截至2022年2月18日,全國重點地區棕櫚油商業庫存約34.02萬噸,較上周減少2.49萬噸,減幅6.82%;較2021年同期減少41.69萬噸,降幅55.06%。近月供應緊張且貨權集中,棕櫚油現貨價格的波動幅度絲毫不亞于期貨。

圖1:棕櫚油港口庫存徘徊于同期低位,且仍有進一步回落的傾向

來源:我的?農產品?網,?中信建投?期貨

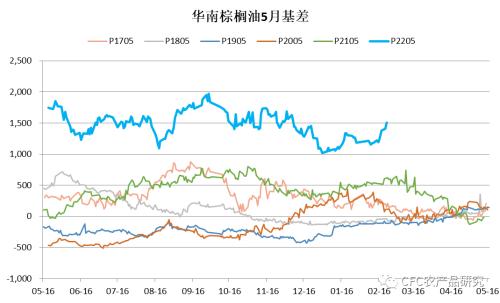

圖2:華南棕櫚油現貨價對05合約基差高企

來源:Wind,中信建投期貨

當前華南24°棕櫚油現貨報價p2205+1500,按當前盤面對應12500元/噸左右。P03交割月臨近,棕櫚油通過盤面上漲修復期貨貼水,這是上周五棕櫚油03合約大幅走強的重要原因。

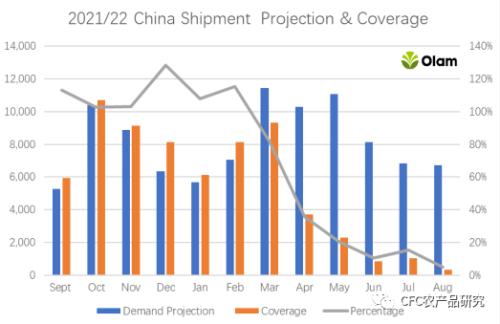

2、大豆采購缺口較大,壓榨開機率受到限制

前期持續較差的大豆榨利抑制油廠買船積極性,國內2-3月大豆到港不足600萬噸,4月船期大豆采購覆蓋率不足40%,6-8月船期更是采購寥寥。新增的大豆儲備投放可能僅能彌補部分采購缺口,難以提供太充裕的大豆供應,油廠開機率仍難以避免地受到限制。

圖3:中國大豆購買進度嚴重滯后,采購缺口巨大

來源:Olam Grains

2-3月大豆到港不足令部分油廠出現較長時間停機計劃,加劇了市場近月供應的擔憂。根據Mysteel農產品對全國主要油廠的調查,共有9個地區31家油廠2-3月存在長期停機計劃,其中山東地區計劃停機油廠最多,共有6家油廠停機;華東、廣東、福建地區油廠停機時間較長,基本停機30天左右。這樣的基本面兌現為現貨緊張,近月華東豆粕基差高達05+460,且豆粕35價差大幅升至400左右。

3、國內菜油進口來源占比高,21/22年度全球供需緊平衡

根據國家統計局數據顯示,我國油菜籽產量整體呈現穩步上漲趨勢。2020年油菜籽產量1404.91萬噸創下歷史新高,同比上一年增56.43萬噸,折算下來年2020年國產菜油460-490萬噸,但國產菜籽商品化率極低,規模企業壓榨產量僅在數十萬噸。此外,國產菜籽主要用于壓榨濃香菜油,與市場流通及盤面對應的進口菜油和進口菜籽壓榨菜油用途區別較大,且價格遠高于進口菜油。

圖4:我國油菜籽產量整體穩步增長

來源:國家統計局,中信建投期貨

海關統計數據平臺數據顯示,2021年全年我國菜油進口215萬噸,菜籽進口265萬折菜油約114萬噸,合計進口菜油約329萬噸。2020年全年菜油進口及菜籽進口折菜油合計約319萬噸。如果按照國家統計局數據及海關數據計算我國2020年進口菜油及進口菜籽折菜油比例大概40%,如果按照市場估算國產菜籽產量,則比例會更高。

圖5:國內菜油進口供應整體平穩

數據來源:海關總署,中信建投期貨

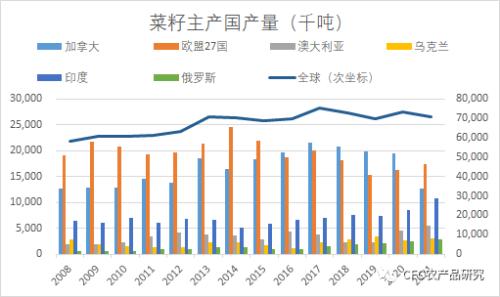

根據USDA最新數據顯示,21/22年度菜籽產量預計7062萬噸,比上一年度減254萬噸,主要菜系貿易國家加拿大由于前期干旱影響預計減產約690萬噸,減產幅度約35%,歐盟27國及澳大利亞預計分別增產106萬噸和100萬噸。印度預計增產230萬噸,但由于印度菜籽主要用于國內消費自給自足,對菜系貿易影響較小。加拿大作為全球最主要的菜系貿易國家,其產量對全球菜油價格至關重要,加拿大和歐盟27國作為最主要的菜籽主產國和貿易國,對全球菜系貿易定價有較大話語權。35%的加菜籽減產幅度歷史罕見,全球菜籽減產情況下預計菜籽供需處于緊平衡狀態。

由于加菜籽大幅減產,原產地菜籽及菜油報價堅挺,前期菜油及菜籽進口壓榨利潤持續倒掛,預計國內后續菜油及菜籽到港量同比去年下降明顯。當前國內弱需求背景下但后續菜油及菜籽到港不足,預計國內菜油仍也將處于緊平衡狀態。

圖6:21/22年度全球菜籽產量下滑

數據來源:USDA,中信建投期貨

4、油脂油料中下游消費慘淡,但很難對上游報價形成有效負反饋

養殖產業深度虧損和大豆壓榨利潤持續低迷,但需求對價格的負反饋并未能有效形成,甚至形成另一種特別的預期:海外脅迫國內點價,這是我們未來值得警惕的風險。

對于農產品這種生產具有很強季節性的商品來說,供應的缺乏彈性常常使得供給端占據定價的主導。在我們這代從未經歷過糧食短缺的人看來,很難理解1%的供應減少會對應價格多大程度的上漲。

舉個例子,地球上有100個人,以前每餐是1元,現在突然某種原因只有99個人的飯了,讓大家競價,會是多少錢一餐呢?

有人說只有1%的缺口,按理只漲1%-5%就差不多了。

但博弈論的答案是:大于第99位和第100位其中一個人可獲得財富的總和。

因為誰也不想成為那個被餓死的人,他們會拿出所有的錢去瘋狂購買糧食,所以糧食價格會一直漲到最后有人因為買不起而餓死,才會恢復平衡。

目前全球的油脂油料市場面臨的就是一個供應明顯收緊的局面。全球大豆、菜籽出現減產,而棕櫚油供應或受限于出口政策,或受限于勞動力而無法恢復產量,唯一看似較為充裕的葵花籽及葵花油供應也因為烏克蘭與俄羅斯的危機而隨時面臨供應中斷的風險。在如此突出的供給矛盾下,下游需求對價格的負反饋自然就會比較弱。甚至我們可以理解為,需求下滑本就是供應收縮的結果,而伴隨著供應收縮的是價格上漲,故而需求下滑本身就無法作為沽空價格的依據。

5、緊缺的不僅僅是國內供應,海外原產地庫存也幾近干涸

目前海外產地的大豆CNF報價已經上漲到300-400美分,這是很長時間以來絕無僅有的,這背后是產地供應的大幅收緊與農民的惜售情緒。南美大豆受南部干旱影響產量較3個月之前的預期已經有近3000萬噸的下修,這樣的基本面讓美豆后期的潛在天花板有望看向2012年的歷史高位。

而印尼新出口政策也讓市場加劇對后期棕櫚油供應的擔憂,背后體現的是地主家也沒有余糧。為抑制國內食用油價格的上漲,印尼除了對出口實施限制之外,還對其國內的棕櫚油實施了限價,但遠低于市場價的供給仍引發了瘋搶。目前印尼國內對補貼型棕櫚油采取限購措施,每次限購4千克,甚至有超市規定顧客購買后需要在手指上沾墨汁,以防止重復購買,由此可見一斑。

印尼棕櫚油出口許可證獲取困難導致近期印尼出口商報價謹慎,從某種程度上導致馬來西亞成為棕櫚油的壟斷供應商,報價及出口量飛漲,對近期植物油價格的上漲形成了助燃。

圖7:產地棕櫚油報價飛漲,馬印價差快速走升

發布者:碳中和-碳達峰,轉轉請注明出處:http://www.idctmc.com/4435.html

微信掃一掃

微信掃一掃