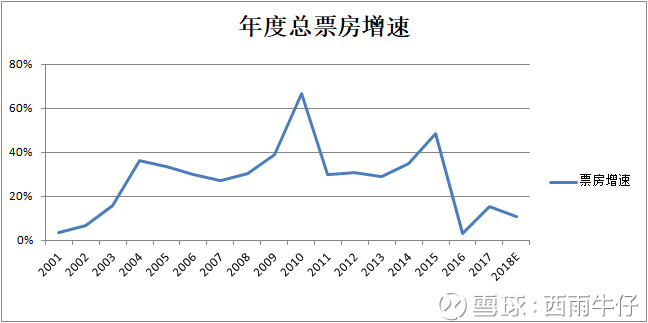

幾年前我寫過一篇文章,說電影市場在04~2014年的十年間,市場增速一直保持在30%~60%的區間里,但隨著市場容量相對于GDP的逐漸飽和,在2016年后,增速會放緩至10%左右,之后是大浪淘沙,行業洗牌。

增速驟降往往是泡沫破裂的過程,因為產業投資是按預期投的,預期是以之前很多年的增速決定的,突然性的不如預期,意味著大量的投資項目虧損,這樣一年、兩年,大家對L型就有了數,就進一步的出清資本。

最近三年有兩個趨勢,不管是購買版權還是自制劇,資源逐漸向【劇集】外溢,《延禧攻略》就是典型案例;以及王長田所說的,電影行業進入寒冬,裁員幅度高達20%。

不過我們再看這張圖會發現,行業的復蘇期都對應著什么時間點,97年的數據我沒有,但08年09年實體經濟過得很困難,電影行業增速快速提升,2014年與15年同樣慘淡,電影則爆炸式增長。

所以在實體經濟溫度冰冷的情況下,也不必對電影市場過于悲觀。

在梳理2015-2018的票房榜之前,先對2014年做一個回顧:

2014年,曾經的巨頭華誼兄弟頹勢,成就了光線與博納的雙雄會,殺得難解難分。可能當年他們并沒有引起足夠的重視,北京文化(當時叫摩天輪)的第一部作品,就成為了新科票房冠軍,而以制作方登場的萬達影業憑借著《北京愛情故事》,悄悄擠進了了一線制作商。

某種程度來說,北京文化也是屬于萬達系的,其領頭人物宋歌,之前本就是萬達影業的CEO,之后宋歌成立摩天輪并入北京文化之后的很多作品,背后都或多或少有著萬達影視傳媒的身影。

2015年,整個情勢發生了翻天覆地的,攪局者正是萬達。

對于影視公司來說,賺錢的電影必須回報率非常高才行,因為必然還有大量的影片血本無歸。

博納:

2015年博納的消沉,深層次原因還是因為它與香港制片商的強綁定,而現在香港創作力量不足,以致于大小年現象非常明顯。

萬達、新麗與光線:

而萬達的突然崛起,主要還是因為搶了光線獨占多年的喜劇市場,其原因可能還是因為光線將喜劇資源讓渡給了光線當時的重要參股公司新麗傳媒(30%+的股權),對光線構成了同業競爭。

也正是因為同業競爭,使得新麗IPO收阻,所以最近光線又把新麗的股權轉讓給了騰訊。雖然賬面上因為股權轉讓賺了20億,但卻因為花了大把精力培養了競爭兩個對手,很難談得上是一筆劃算的生意,更多是無奈。

歡喜傳媒:(香港上市公司)

2015年光線唯一的拿得出手的代表作,是與徐崢合作的《港囧》。王長田曾經說說,他們要投資公司,不是綁定藝人,只搭平臺找到每個位置上想做事情的人。也正是這個思路,徐崢才有機會拍出了《泰囧》成為了光線與徐崢互相成就的開山之作。

這個情況在2015年發生了變化,這年寧浩與徐崢聯合入股創辦了“歡喜傳媒”,這一年他們或許因為感恩或許因為實力不成熟,依然選擇與光線聯手,讓光線作為電影的主控單位。

2018年,歡喜傳媒拋開光線,開始了獨立出品,《我不是藥神》《江湖兒女》都是它的作品,合作方變成了北京文化。與此同時陳可辛、張藝謀、張一白、王家衛相繼加入,2019年將會有寧浩的新作《瘋狂的外星人》,它依然會與光線合作,但光線已經變成了一個配角。

2016年:

2016年是電影行業增速從56%下降到3%的一年,其情形非常慘烈,以國產電影尤為明顯,其相對于好萊塢電影的排名大幅低于去年,各大片商被寄予厚望的電影,幾乎沒有一部取得了預期的成績,反倒是一些不被重視的題材,卻獲得了驚人的成績。

萬達:

在經歷了2015年的大豐收之后,萬達也迎來小年,主要是“參與性”的出品,而這些參與性出品均遭遇失敗,特別是與博納合作的奇幻畫風的《三少爺的劍》,想開創一個東方魔幻時代,但僅僅獲得了1億的票房(3800萬的分賬票房),慘遭血虧。

而令人振奮的是,他們發現看陳思誠+王寶強的《唐人街》系列。雖然首部票房只有6億元,但當它的續集出來的時候,票房達到了33億元。

光線傳媒:

與萬達一樣,這一年的光線除了蹭到星爺美人魚股份以外,所以寄予厚望的電影均遭遇了滑鐵盧。2013年,光線確定了以泰囧為代表的輕喜劇+以致青春為代表的青春愛情+鐘馗傳為代表的東方魔幻的三駕馬車。

東方魔幻的嘗試暫時宣告失敗后,青春校園愛情的題材成為了重要支柱。2015年尚有左耳作為遮羞布,而就是全線潰敗。

反倒是制作成本不到一千萬的都市題材《從你的全世界路過》莫名其妙的火了,都很意外,光線也很意外,可能是因為鄧超?

博納:

博納一直以來是是背靠香港成熟的電影工業發展內地市場,但后來香港的電影資源逐漸開始擺脫博納,于是長袖善舞的博納又轉移到了主旋律商業片。博納的首部與軍方合作的商業片《湄公河行動》的炸裂,讓各大片商猛然意識到,主旋律的市場,可能比想象中還要大。

2017年:

如果仔細對近五年的情況就會發現,曾經穩定的華誼、光線、博納的三強格局其實還在,只是因為各路諸侯在趁著行業回光返照瘋狂搶食,而受到了嚴重的削弱,變成了大混戰的景象。而在2015年與2017年,那個打破格局的公司,都是新麗傳媒。只不過兩年前它躲在萬達背后,這一年出來唱主角了。

博納繼續著一個大年一個小年的傳統。

而光線傳媒,則依舊延續幫助拍不上電影的人拍電影的套路。只不過這次遇到了王寶強,導致了口碑上的失利。但我們還是可以清晰的看出來,光線曾經引以為傲的三駕馬車,如今僅剩下了喜劇,而這些喜劇,還極度地依賴僅有的那幾個演員轉行去試水做導演。

2018年1月~11月

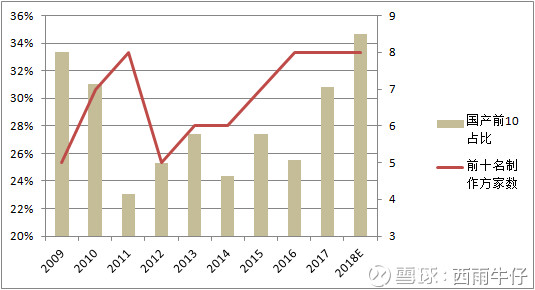

最近4年,國產電影的票房明顯地集中于排名前十的影片,而前十名的公司家數卻也在變多,影視寡頭的存在感正在越來越弱。

頭部思維是危險的,并非所有行業的資源都在朝著金字塔尖的幾家公司集中。

從今年的前十二名也可以看出,小成本電影變得越來越多,占了半壁江山,比去年多了四部,這也是資本退潮的一個具體表現。而在曾經的三巨頭中,萬萬沒想到,最穩的竟然是最善于“傍大腿”的博納。

當青春與魔幻破滅之后,僅僅依賴喜劇演員做導演的光線顯得有些獨木難支,還需要找到新的突破之道。

結語:

未來的電影市場,是L型的那一橫,平均增速可能長期保持在10%左右,資本退潮軍閥混戰,頭部思維很危險,巨頭邊緣化,才將會是這里的主旋律。相比之下,網絡劇集制作,可能會更有爆發力。

而在大銀幕的電影行業里,趁亂上位的新星更有機會。

華誼失其鹿,天下共逐之。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/1502.html

微信掃一掃

微信掃一掃