|

對外開放是2018年資本市場核心關鍵詞之一,多項重磅政策相繼落地。

“從產品、投資者、中介商、資金流等各個方面看,可以說,一個全面開放的中國資本市場已見雛形。”?證監會副主席方星海指出。

東方證券首席經濟學家邵宇接受記者采訪時也認同這一看法,“在機構開放、市場開放、產品開放方面中國確實已經做了很大的努力。”

不過,這僅是一個開端。

近日,證監會高層連續發聲表態,服務高質量發展和國家總體對外戰略是資本市場開放的根本目的。在這個目的指引下,可以預見,2019年,資本市場開放在深度和廣度上還將繼續推進。

就在12月24日證監會召開的黨委(擴大)會議上,證監會明確了2019年將要進一步提升資本市場對外開放水平,加快建設具有國際競爭力的綜合性投資銀行,優化滬深港通機制,有序擴大期貨特定品種開放范圍等。

全面開放雛形漸成

2018年至今,資本市場對外開放的成果可謂豐碩。

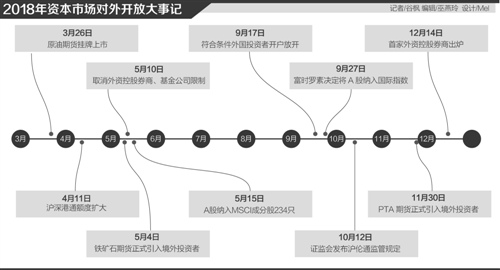

期貨市場打響了直接對外開放的頭炮,3月26日原油期貨掛牌,隨后PTA、鐵礦石期貨也引入境外投資者參與交易。

A股在2018年也邁出了開放的一大步。6月,首批234只A股納入MSCI指數。9月,A股又宣布納入全球另一重要指數富時羅素國際指數。我國股票市場將迎來最強有力和最持續的國際機構投資者的參與。

而在外資機構準入方面,2018年,監管層放開了外資在合資券商、基金公司甚至期貨公司的控股限制。年底,瑞銀證券已經成為了首家外資控股的券商。

另外,今年證監會還修改了《證券登記結算管理辦法》,進一步放開符合規定的外國人開立A股證券賬戶的權限。

隨著上述這些事件或政策落地,中國資本市場對外開放的程度日益提高,中國在全球經濟市場的參與度也顯著提升。

“當前,國際機構投資者普遍低配中國資產。隨著中國經濟地位和人民幣國際重要性的不斷上升,今后一個時期,外資資產配置流入增加將是一個常態。”方星海指出。

從資本市場全面對外開放的進程來看,2018年僅是開端,2019年有望更進一步。

根據21世紀經濟報道記者的梳理,2019年的對外開放政策包括引入增量以及存量優化兩個部分。

增量政策方面,2019年資本市場要引入更多外資機構,吸引更多外國投資者參與境內資本市場,另外還將有更多國際化產品出爐,如特定的期貨品種以及金融衍生品等。

存量優化中最重要的則是優化滬深港通機制。11月以來,中國證監會和香港證監會共同舉辦了培訓班、研討會以及簽署了跨境受監管機構監管合作及交換信息事宜簽署諒解備忘錄。

在多次交流的過程中,兩地交易所和監管部門就進一步完善兩地股票市場互聯互通信息交換達成協議,雙方將完善滬深港通投資者看穿機制,加強兩地股票市場互聯互通機制下的信息共享。

H股全流通也被認為是存量優化的重要部分之一。一些市場觀點認為,?H股全流通試點推開或在2019年有實質性進展。

對于2019年對外開放的落實力度,興業銀行首席經濟學家、中國首席經濟學家論壇理事魯政委接受21世紀經濟報道記者采訪時指出:“從不同角度傳出來的信息來看,證監會的幾位領導人無論在談股票市場還是在談期貨市場的時候,都主張對外開放寧可快一些,不要慢一些,這也預示著,這兩年資本市場對外開放政策落地的速度會非常快。”

交易所是重要載體

在資本市場對外開放的過程中,交易所之間的互聯互通成為重要的渠道。這其中,ETF產品互掛是境內外交易所互聯互通的主要媒介,2018年有多家交易所表態或者簽訂合作備忘錄明確要通過互掛ETF的形式進行互聯互通的嘗試。

10月26日,上海證券交易所總經理蔣鋒、日本交易所集團首席執行官清田瞭(Akira?Kiyota)代表兩所簽署了更緊密合作諒解備忘錄(下稱備忘錄)。雙方約定,將就ETF產品領域合作開展可行性研究,共同推動實現中日ETF互通,深化兩所合作。

另外,莫斯科交易所,港交所都表達了想要同境內交易所達成?ETF產品互掛的意愿。

“通過ETF產品互掛實現互聯互通目前是最容易實現的一種方式。相較而言,滬深港通這樣的機制很難推廣至其他境外交易所的合作上。另外,從國內外國投資者進入的情況和外匯管制的情況來看,通過ETF產品可以在一定程度上解決上述問題。”?上海地區一家私募基金負責人表示。

除了ETF產品外,滬倫通是交易所互聯互通另一個重要成果,相比滬深港通,滬倫通有著不一樣的互通形態,這將彌補境內交易所一級市場互聯互通的空白。

滬深港通是由交易所設立的證券交易服務公司將境內投資者的交易申報訂單路由至境外交易所執行,并由兩地證券登記結算機構分別為本地投資者提供名義持有人服務代為持有境外證券并參與清算交收的互聯互通模式。

而滬倫通則是滬倫兩地滿足一定條件的上市公司到對方市場上市交易存托憑證的模式。投資者參與存托憑證交易結算的模式與股票類似,同時參照國際通行做法,滬倫通存托憑證與基礎股票間可以相互轉換。利用基礎股票和存托憑證之間的相互轉換機制,打通兩地市場。

一位證監會權威人士表示,滬深港通是兩地的投資者互相到對方市場直接買賣股票,“投資者”跨境,但產品仍在對方市場。而滬倫通是將對方市場的股票轉換成DR到本地市場掛牌交易,“產品”跨境,但投資者仍在本地市場。

“滬倫通的開通將會大大彌補交易所發行和融資互通的空白,這也將為境內交易所、資本市場未來的對外開放打下良好基礎。”前述私募基金負責人表示。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/2947.html

微信掃一掃

微信掃一掃