核心觀點:鋼鐵行業的供給側改革已到第二階段,由行政手段去產能向合并重組過度。隨著行政化去產能的逐步退出,環保限產效果的邊際趨弱,重組將成為供給側改革的關鍵舉措。

一、寶武與鞍鋼整合的預期再起

2018年11月19日,寶鋼股份晚間公告稱戴志浩向董事會提出辭去公司第七屆董事會董事長、董事職務以及在第七屆董事會中的其他職務,調任鞍鋼集團有限公司董事、總經理、黨委副書記。

而13年中,寶鋼股份總經理馬國強調任武鋼集團總經理,后升任武鋼集團、股份董事長;16年中,寶武戰略重組。

因此,市場難免將此次人事調動與寶武合并前的人事調動聯系起來。

21日據彭博消息稱,中國正計劃對寶武和鞍鋼集團進行合并重組,以達到未來幾年行業集中度目標和寶武集團自身的產量目標。雖然后來有辟謠,但鋼鐵行業或有望迎來新一輪并購重組。

從邏輯上看,寶武集團與鞍鋼集團同為央企,實際控制人為國資委,相比于地方國企間的兼并重組,合并阻礙相對較少,具備可操作性,這點上與寶武合并類似。

寶武與鞍鋼為板材領域南北兩大龍頭,兩者業務重合度極高。從區域、產品等角度,一旦整合,協同效益顯著。

若寶武與鞍鋼合并,考慮前期寶武合并的成功案例,猜測寶武仍將扮演整合者的角色,方式上或與整合武鋼時類似,吸收合并鞍鋼,而鞍鋼整體并入寶武,成為新集團的子公司。

二、鋼鐵企業合并的重要性

1、我國鋼鐵產業集中度急需提升,“央企試點+國企推廣”是現實路徑

我國是制造業大國,鋼鐵是制造業的血液。而我國鋼鐵產業集中度自2010年以來持續下降,至2015年達到最低點,CR10僅為34%,極大的削弱了鋼鐵行業在產業鏈的地位和盈利能力,不利于鋼鐵行業的長期健康發展。

隨著鋼鐵行業行政化去產能的逐步退出,以及環保限產效果邊際趨弱,兼并重組將成為供給側改革的重要舉措。

二、合并目標和路徑

由于我國鋼鐵行業以央企、地方國企為主,涉及利益方相對復雜,難以按市場化路徑自發的進行兼并重組。

1、三步走

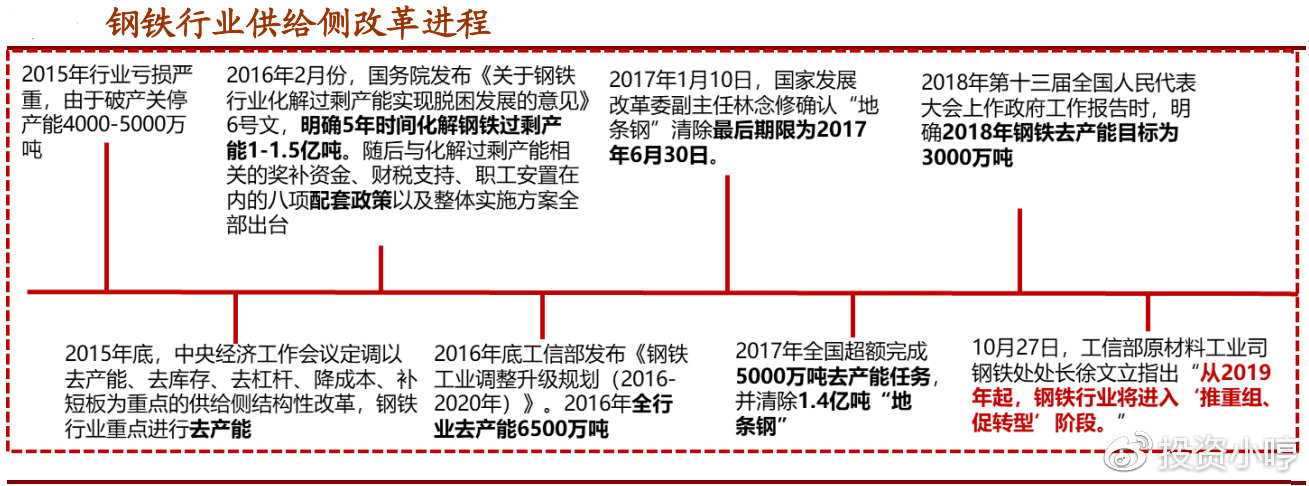

因此,2016年9月工信部發布的《關于推進鋼鐵產業兼并重組處置僵尸企業的指導意見》,指出鋼鐵產業兼并重組分三步走:

第一步到2018年,以去產能為主;

第二步2018年-2020年,完善兼并重組的政策;

第三步2020年-2025年,大規模推進鋼鐵產業兼并重組。

到2025年,中國鋼鐵產業60%-70%的產量將集中在10家左右的大集團內,其中包括8000萬噸級的鋼鐵集團3家-4家、4000萬噸級的鋼鐵集團6家-8家。

從實施路徑看,由于央企統歸國務院國資委管理,操作層面能比較易于實現,隨后在地方國企中逐步推廣。

2、2020年粗鋼產能有望重組,壓縮至10億噸以下

2016年11月,工業和信息化部發布《鋼鐵工業調整升級規劃(2016~2020年)》,宣布“十三五”期間要化解鋼鐵過剩產能1億-1.5億噸,2020年粗鋼產能10億噸以下,產能利用率提高至80%,前10家鋼企產業集中度達到60%。

根據指導意見,到2020年若按照4家8500萬噸體量鋼企,和6家4500萬噸鋼企中性粗略計算,前10家鋼企粗鋼產能將達到6億噸,按上述60%集中度計算,全國總的粗鋼產能將壓縮至10億噸。

同時粗鋼需求量將逐步回落,初步測算2019年需求回落至8.8億噸,2020年需求量為8~8.5億噸,屆時,全行業粗鋼產能利用率將維持在80%以上,行業有望實現長期健康發展。

三、龍頭企業

鋼鐵行業為規模效應較為顯著的行業,強強聯合帶來 1+1>2 效應。

1、龍頭企業有望充當行業合并重組的先鋒。

2016年6月27日,寶鋼股份、武鋼股份發布停牌公告,籌劃戰略重組事宜。

2017年2月27日,寶鋼股份換股吸收合并武鋼股份,成為全球領先的特大型鋼鐵聯合企業。

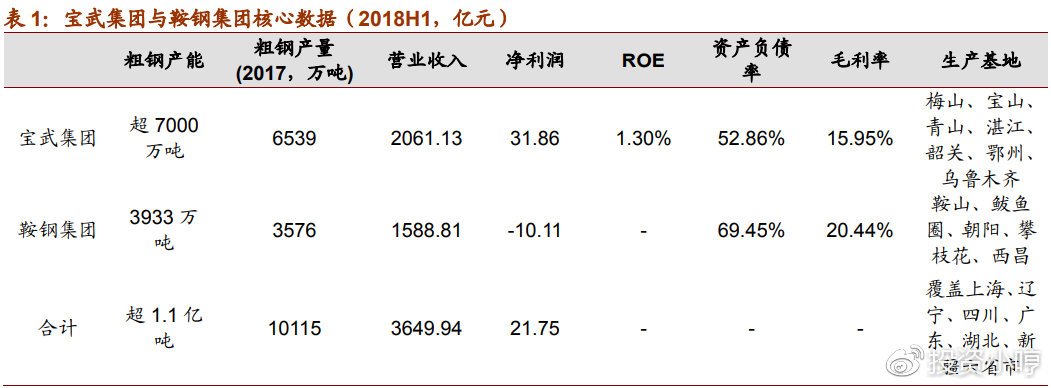

合并后的寶武集團粗鋼產能達到6640萬噸,位居世界第二,僅次于歐洲安塞洛米塔爾(9700萬噸),超越日本新日鐵住金和韓國浦項制鐵。

目前,鞍鋼集團粗鋼產能超 3860 萬噸,假如再合并鞍鋼集團,新集團的粗鋼產能將超過 1.1 億噸,一躍成為全球第一。

2、強強聯合,優勢互補

寶鋼股份目前擁有上海寶山、武漢青山、南京梅山和湛江東山四大基地,輻射華東、華中、華南等更廣的市場范圍,如果合并鞍鋼股份,將新增東北鞍山基地,產能布局更全面。

3、兩大板材龍頭,核心產品市占率大幅提升。

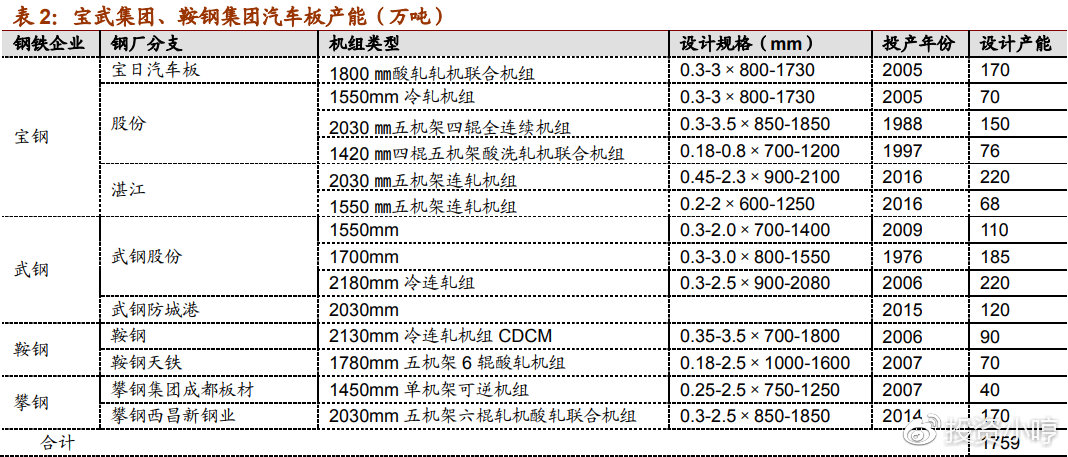

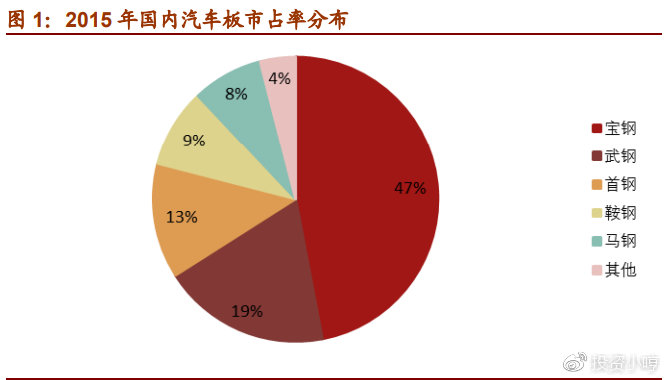

寶武集團強勢產品為高端汽車板(60%)、家電板(60%)、取向硅鋼(85%)、鍍錫板(50%)等,對下游已有較強議價能力。

鞍鋼聚焦熱軋和厚板產品,鞍鋼集團汽車板國內市占率約 15%,取向硅鋼、鍍錫板等也為其老牌生產優勢產品。

兩者合并后包括汽車板、家電板、鍍錫板等核心品種市占率普遍提升至 60~90%,一方面

對下游的議價能力提升,另一方面整合后可實現協同銷售,提高盈利穩定性。

4、成本控制

兩者合并后規模擴大可帶來對上游議價能力的提升,同時鞍鋼集團旗下的攀鋼礦產資源可實現共享;

區位上,強強合并后,生產基地將擴展至全國各地?(東北遼寧,華東上海,華中湖北、四川、華南廣東,西北新疆),一方面可以實現優勢資源互補,另一方面可以實現同類產品銷售的全國統籌協調。

5、寶鋼股份

2019 年為寶武合并后第三年,到目前為止公司已經啟動成本削減第二期計劃并全面完成目標,隨著與武鋼有限整合的深度,整合協同效應有望持續釋放。湛江項目進入正常運營,全面發力,新增高爐產能后續有望投放,未來成長性逐步體現。

目前公司 PB 僅0.9 倍,盈利穩健且長期穩定分紅(50%以上分紅比率,對應股息率超 6%),配置價值顯現。

四、新一輪并購大潮

總體而言,供給側改革已到第二階段,由行政手段去產能向合并重組過度

2015年供給側改革以來到目前為止,鋼鐵行業去產能目前已經執行三分之二,累計去產能超過2億噸(包括地條鋼),基本完成目標,鋼價、鋼企盈利全面回升。

2016年,寶鋼吸收合并武鋼股份成為國內鋼鐵行業并購的第一案,但此后并無其他動作。此時寶鋼鞍鋼傳出合并傳聞,可以預見,鋼鐵行業或進入以兼并重組為主的供給側改革第二階段。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/1369.html

微信掃一掃

微信掃一掃