在經歷了3年的供給側改革之后,高盛認為明年中國原材料板塊將會充滿挑戰,首先是需求端幾乎全面走弱,供需平衡隨之惡化,那么原材料的價格和公司的利潤將會低于2018年,但是會遠好于2015年。

分板塊來看:

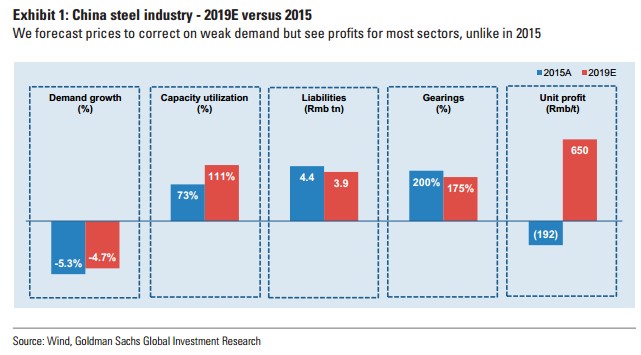

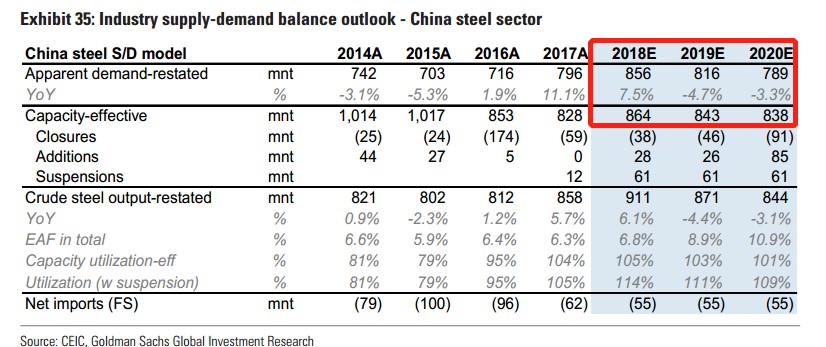

行業一、鋼鐵

原材料板塊中,高盛首選鋼鐵。

高盛認為隨著基建投資和地產建設的走弱,鋼鐵的下游需求也相對疲軟,預計2019年需求下降4.7%,2020年下降3.3%。供給方面,高盛認為供給側改革會繼續推進,在2019-2020年預計產能還會再下降2600萬噸。此外行業集中度也難有提升。總體來看,需求疲軟,目前高位的鋼價比較難有支撐。

對比電弧爐和高爐,電弧爐的生產成本比高爐高700-800元/噸,往前看,這個數據在400-770元/噸之間,主要是現在廢鋼和石墨電極的成本高企導致的。高盛對未來石墨電極的看法比較謹慎,主要是因為現在石墨電極的價格高利潤高,吸引新產能不斷投放,尤其是超大功率的設備。

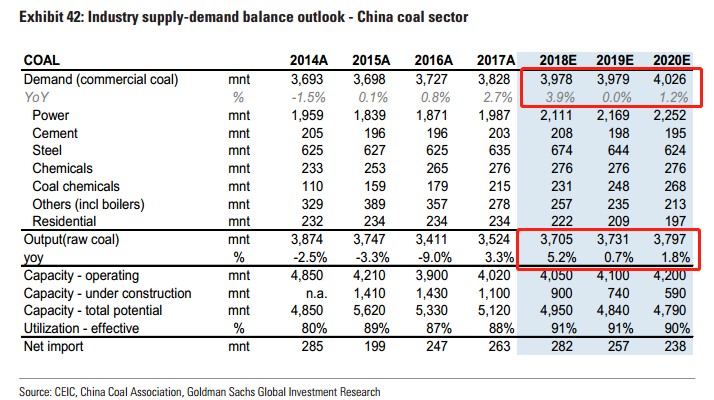

行業二、煤炭

高盛同樣看好煤炭未來2年的表現。

需求端來看,鋼鐵水泥的消耗同比下降,但是電力需求將保持比較強勁的正增長,預計2019年需求幾乎沒有增長,2020年仍有1.2%的增長。

供應方面,產能的釋放或是關閉計劃仍然取決于發改委的計劃,考慮到此前煤炭供應進展,高盛預計發改委會同意增加煤炭產能。

總體來看,高盛認為2019年煤炭的供需將保持平衡,煤炭價格穩定,預計2019年秦皇島5500煤炭價格在650元/噸左右,2020年大約620元/噸。

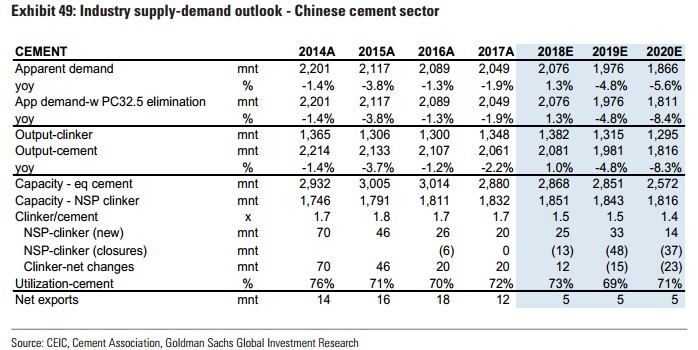

行業三:水泥

高盛認為未來兩年水泥行業的需求會下降的比較快,分別下降4.8%和5.6%,主要是因為PPP項目的減少,尤其是東北、中南、西北等地區。供給方面,由于協同限產、環保問題、消除32.5標號水泥等事件在2019年仍會繼續,預計未來2年熟料產能也會繼續下降。

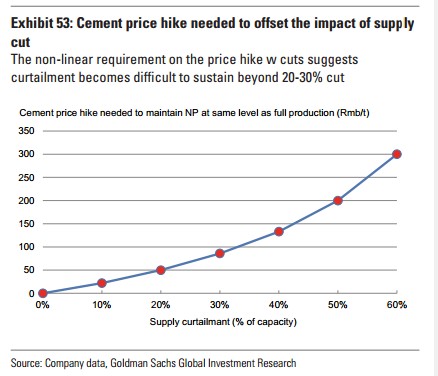

水泥目前的高價主要是行業協同限產支撐住的,并非產能的永久關閉,這是目前比較大的一個風險點。限產會導致每單位水泥分攤的固定成本、三費增加,推高水泥成本。根據高盛的測算,如果減產20%,水泥價格需要增加50元/噸;如果減產30%;價格需要上漲100元/噸;如果減產50%,價格需要上漲200元/噸,才能抵消成本的增加。

所以限產保價可否持續?高盛認為比較難。

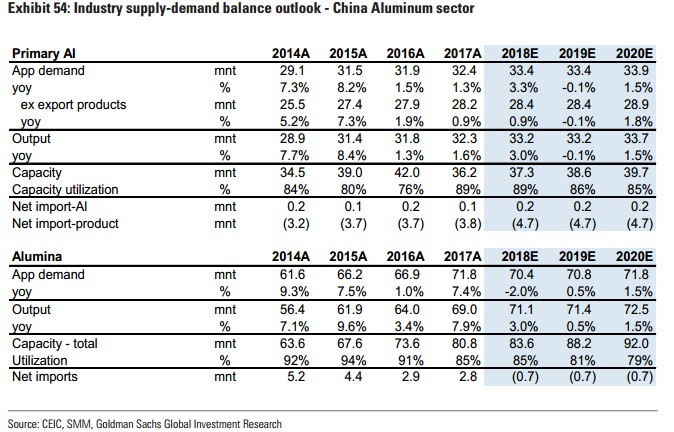

行業四:鋁

需求端,特高壓輸電投資會帶來0.5%的增長,但是房地產、家電、汽車等制造業未來兩年疲軟,兩相抵消,需求增長停滯。國內市場盈利不佳,出口將會保持平穩。

供應方面沒有太大的變化,新項目的產能大約是710萬噸,包括置換產能、特別批準,以及一小部分尚未批準的。根據高盛的調研,近一半的產能還在早期階段,還未開始建設。高盛預計2018-2020年新增產能110-130萬噸之間,占市場現有產能的3%。

高盛預計上海期貨交易所鋁價也會下跌,2019年保持在13413元/噸,2020年有所上升,在14472元/噸左右的位置上,但仍低于中期水平。另外,高盛預計由于環境保護問題,鋁土礦稀缺導致氧化鋁的成本上升,將會繼續支撐氧化鋁的價格,預計2019年平均價格2851元/噸,2020年3037元/噸。

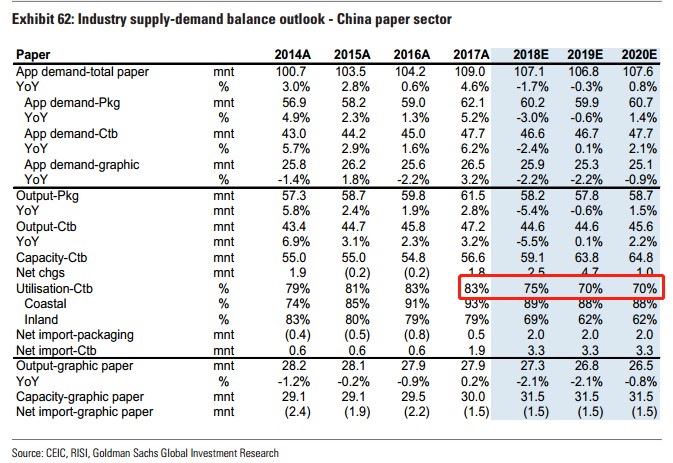

行業五:紙

高盛對造紙行業最為謹慎,主要是因為造紙的產能投放速度加快但是需求疲軟。

需求方面,包裝用紙總量的下降、電子閱讀的增漲,需求將會走弱。供給方面,高盛認為在2018-2020年三年內,將會增加20%-22%的產能。

此外,由于進口的增加,產能利用率將從2017年的83%下降至2018年的75%,2019年進一步下降至70%。

總體來看,2019年中國原材料板塊中,高盛偏好鋼鐵和煤炭,最不看好造紙業。

高盛認為現在鞍鋼股份(0347.HK)、包鋼股份(600019.SH)、兗州煤業股份(1171.HK)的估值較低,以2019年預期盈利計算的市盈率在3.4倍-8.3倍之間,自由現金流收益率在11%-16%之間,股價還有比較高的上升空間;

此外高盛看空玖龍紙業(2689.HK)、晨鳴紙業(1812.HK),給予賣出評級。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/1744.html

微信掃一掃

微信掃一掃