對于中國生物醫藥行業來說,即將過去的這一年真可謂冰火交融。一方面,政策層面和資本市場的改革為行業注入活水,進一步激發了企業創新的熱情;另一方面,上市公司頻繁破發等跡象,也令人意識到資本寒冬正在來臨,而接連爆出的造假事件更是令行業蒙上陰影。

業界認為,在監管趨嚴和資金趨緊的情況下,中國生物醫藥行業將迎來大洗牌。泡沫破裂過后,很多缺乏研發和創新實力的公司將被淘汰出局,而真正能給患者帶來價值和獲益的企業才會生存下來并有望成長為偉大的企業。

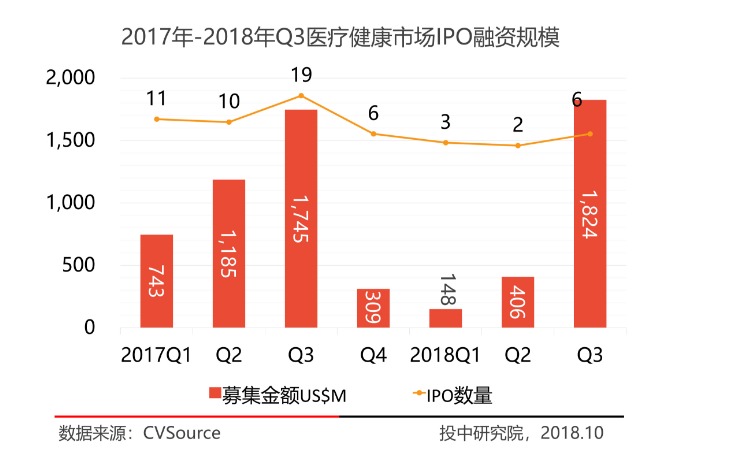

Q3生物醫藥IPO明顯回升

2017年-2018年Q3內地醫療健康市場IPO融資規模(數據來源:CVSource)

在政策和資本的合力推動下,今年中國生物醫藥行業投融資及IPO仍然非常活躍。投中研究院(CVSource)發布的《2018年Q3中國醫療健康行業市場數據報告》指出,2018年第三季度,醫療健康行業VC/PE融資以及并購數量和規模均較去年同期有所增長,其中融資案例數量183起,融資規模35.1億美元,分別同比增長20.39%和22.09%。同期醫療健康并購宣布案例數量145起,宣布并購金額46.52億美元,分別同比增長14.17%;和83.18%。

《報告》特別指出,自2017年三季度以來,醫療健康行業IPO融資數量及規模呈雙雙下降趨勢,但隨著今年二季度港交所上市新規的運行,三季度醫療健康行業IPO數量和規模均明顯回升。三季度醫療健康行業IPO數量為6起,雖然同比下降68.42%,但遠高于今年一、二季度,且IPO規模達到18.24億美元,比去年同期19家企業的融資額之和還多出4.53%,其中醫藥行業IPO規模占到17.74億美元。

不過隨著資本寒冬的到來,這一局面正在發生變化。包括未盈利的生物科技公司在內,很多新股跌破招股價,例如首家無營收上市的歌禮制藥的市值就慘遭腰斬。

蘇港臺經貿動力有限公司企業融資部總監張偉釗(受訪者供圖)

為內地企業來港上市提供服務的蘇港臺經貿動力有限公司企業融資部總監張偉釗說,以往投資者打到新股后,一般是等公司上市后第一天或第二天拋盤,但是現在出現一個極不尋常的情況,即在公司上市前一天就放到暗盤里面拋售,不想冒上市后破發的風險。

同時,因為很多公司上市之前,原來的投資者已經獲利退出,新進入的投資者除非特別有經驗,在當前震蕩的市場氛圍下一般頂不住市場壓力,就會大規模拋售甚至出現人踩人的現象,從而進一步加劇股價震蕩。

資本寒冬有助行業回歸理性

究其根本,張偉釗認為主要還是市場資金非常緊張,而這又是當前的經濟氣候在資本市場的反映。最近一兩個月很多要上市的股票都賣不出去,公眾認購嚴重不足。他說,在目前這種情況下上市,有些公司老板可能還要在外面籌資去買自己的股票。

在此背景下,很多擬上市公司的估值都大幅縮水, PE忽然少了四分之一甚至三分之一。張偉釗透露,內地不少計劃來港上市的生物醫藥企業都不得不因此推遲上市日程。

一位不愿具名的生物醫藥企業CEO指出,近幾年各類資本對于生物醫藥行業青睞有加,這極大地促進了行業的快速發展,但在一定程度上也催生出很多泡沫,造成估值虛高的現象。

更為嚴重的是,一些企業為了追求高估值并盡快上市上市套現,并不沉下心來踏踏實實地做好產品研發,而是喜歡和投資人不斷講故事、炒概念,這無疑是走上了歪路。

因此,這位CEO認為,資本寒冬的到來對于中國生物醫藥行業來說也許不是壞事,可以有助于資本市場和生物醫藥行業都冷靜下來,回歸理性發展的軌道。

大浪淘沙后泡沫顯形破裂

新興行業容易吸引熱錢涌入,導致一時間市場供需不平衡。已向港交所遞交招股書的基石藥業董事長兼CEO江寧軍表示,目前創新藥企如雨后春筍,但市場調節會自發地產生,大浪淘沙后泡沫會顯形破裂。

真正能給患者帶來價值和獲益的企業才會生存下來并有望成長為偉大的企業,我們相信并希望基石是這樣的企業。他舉例指出,之前在CRO(醫藥研發合同外包服務機構)剛起步階段也曾百家爭鳴,但現在如藥明康德和泰格醫藥早已經脫穎而出,穩占市場霸主地位。

張偉釗強調,股價破發或市值腰斬并不是生物醫藥行業的特有現象,小米、美團、海底撈等今年在港上市的明星企業均在上市后不久就遭遇破發。而且從估值和認購情況來看,生物醫藥行業的表現也要明顯優于地產等很多行業。

因此,站在投資者的角度,張偉釗仍堅持看好生物醫藥行業。他說,和其他很多行業不同,生物醫藥企業非常注重研發,一般融資的30-50%都會用于研發,這為創新提供的源源不斷的動力。而且生物醫藥企業一旦產生收入就是被動性收入,在相當長的時間內都能穩定增長。

監管改革加速優勝劣汰

12月1日,《中華人民共和國藥品管理法(修正草案)》結束為期一個月的公開征求意見。從草案內容來看,新法擬對藥品監管制度進一步予以完善的同時,同時新增實行藥品上市許可持有人制度和推進審批制度改革等內容。

業內人士認為,《藥品管理法》修正草案攸關中國生物醫藥行業的未來發展,其內容延續了近幾年當局加強監管、鼓勵創新的思路,針對長生疫苗案暴露的監管漏洞進行亡羊補牢,也為藥品創新進一步打開方便之門。

該人士直言,中國生物醫藥企業數量繁多,真可謂魚龍混雜,其中大部分企業缺乏核心競爭力,并沒有多少存在價值。在一系列加強監管、鼓勵創新的政策刺激下,行業自然會加速優勝劣汰,這實際上有利于行業的健康發展。

基石藥業董事長兼CEO江寧軍(受訪者供圖)

在藥品一致性評價等醫藥醫療改革舉措的驅動下,將會有更多的本土藥企并購整合。基石藥業董事長兼CEO江寧軍亦指出,外部利好政策的支持,可以幫助生物制藥企業縮短臨床的周期,全力推進創新。

他樂觀地預測,到2020年,中國生物技術和生物制藥的主流創新將進入一個新的階段,越來越多的創新藥物有望惠及中國患者,越來越多經驗豐富的制藥公司管理者進入新的初創生物技術公司,將助力中國生物技術公司的實力提升,甚至活躍于全球舞臺。

我們正在或即將見證中國制藥創新在解決中國許多最普遍的疾病,如肝病和胃癌方面取得的可喜的進展。江寧軍相信,未來10年內,將會看到一批本土成長起來的創新型生物技術公司走向成功。它們大多專注于開發同類最優(Best In Class)的藥物,其中少數公司甚至有望研發出同類第一(First In Class)的創新藥。

生物醫藥創新需打破臨床瓶頸

這幾年中國在推動生物醫藥創新方面確實做出了較大變革,也取得了明顯成效,但制約行業創新的瓶頸仍未完全消除。

基石藥業董事長兼CEO江寧軍指出,與歐美國家相比,中國臨床開發起步晚,設計經驗缺乏,臨床研究的數量(尤其是I期臨床研究)及研究成果有限,質量參差不齊。這些都是目前中國新藥創新的制約瓶頸。

眾所周知,臨床試驗是驗證一個藥物的有效性和安全性的唯一方法,但是臨床開發難度大、要求高,平均一個新藥要投入10年時間,至少投入20億美金,每10個進入臨床開發的藥物,大約只有一個能成功,對臨床開發的知識與經驗、質量管理、監管合規三方面的要求極高。

那么,如何打破制約新藥創新的臨床瓶頸呢?江寧軍以基石藥業為例說道,在選擇臨床創新方向時,基石高度聚焦腫瘤治療領域,并且圍繞這一重點進行管線策略和臨床能力的構建。

我們的14個資產全都針對腫瘤治療,具有單一及聯合療法的重大潛力及協同效應。他說,充足的資金支持基石聚集了在腫瘤尤其是腫瘤免疫方面高度專業并且擁有獨特科學洞見的國際一流人才,建立起專為高效開發優質創新藥物而設計的業務模式,臨床開發團隊成員大都擁有豐富的癌癥藥物早期臨床開發經驗,并且許多成員對全球銷量排名前列的腫瘤藥物開發做出過卓越貢獻,這樣的配置讓公司能聚集優勢火力集中取得突破。

在臨床開發策略和試驗設計模式上,基石通過具有適應力的臨床設計、內部轉化醫學對生物標記物的發現和驗證、清晰的患者區分,來確保實時監測臨床試驗的有效性,以便高速推進臨床并提升成功率。在這套獨特的臨床開發模式下,基石可以在非常早的階段發現并終止沒有機會的試驗,而不至于陷入苦戰大量投入。

在自主掌握最核心的臨床開發環節、確保高質量的創新和臨床開發的同時,基石與具有核心競爭優勢的CRO機構合作,以優秀專業的第三方機構作為研發運營的外延,這樣能確保公司以最高的效率推進創新,縮短臨床周期。

得益于上述因素,基石在一年之內實現了同一候選藥物的I期臨床的患者入組,到III期關鍵臨床試驗的患者入組給藥。這是一個非常驚人的速度。江寧軍自豪地說,憑借強大的實力,基石在兩輪融資中都曾創下生物制藥領域記錄,在一個高風險高投入的行業,充足的資金更確保了我們可以心無旁騖地推進臨床。

醫保談判不可一刀切

今年10月,國家醫保局發布通知,17個抗癌藥通過談判被納入國家醫保目錄,平均降幅高達56.7%,最大降幅達到71%,這為國內廣大癌癥患者帶來了福音。

基石藥業董事長兼CEO江寧軍說,創新藥的研發是為了解決臨床上患者未被滿足的醫療需求,醫保談判及價格支付是為了解決經濟上患者未被滿足的資金需求。創新藥問世+金融支持方案(醫保+保險等),兩方面相加,都是為了提升藥物可及所做出的努力。

他認為,在醫保談判方面,一方面對于患者數多的產品,早日加入醫保可以迅速擴大銷售總量,以價換量,并且通過先發優勢搶占市場份額,因此對這一部分的創新藥來說,上市即加入醫保也仍然會有正向促進作用。

但另外一方面來說,大部分進口創新藥因為加入中國醫保前已經全球上市,有一個時間差,所以即使降價加入中國醫保也已經收獲了利潤。但如果本土創新藥首次在中國上市就以較低價格加入醫保卻沒有合理利潤空間保障的話,則可能會影響到本土的創新藥物研發熱情和積極性。

因此,江寧軍建議,在醫保談判時不可一刀切,也要考慮本土創新制藥企業的可持續發展和國際競爭力的培養。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/2263.html

微信掃一掃

微信掃一掃