每隔幾天就有網貸平臺違約或跑路倒閉,這在當下良莠不齊的國內第三方理財市場,已經不算是什么新鮮事。

一批批因此而被卷錢財、百萬身家一夜散盡的投資客,講述著各自背后的辛酸故事。除了普通的投資人,專業保險機構也因為網貸機構提供了信用保證保險業務(下稱“信保業務”),而損失慘重。

上海證券報獨家獲悉,新年元旦一過,一些地方銀保監局便拉響警報,對當地各財險公司下發通知敲警鐘。明確在經營信保業務上“什么能做、什么不能做”,尤其是開展網貸平臺信保業務、融資性信保業務時更要“擦亮眼睛看清楚”。

多家財險公司卷入漩渦

伴隨商業信用發展而問世的創新型險種——信保業務,近年來呈現爆發式增長。其中,網貸平臺信保業務尤其火爆。但隨著相關市場、相關區域信用風險的增加,這一新型險種背后所隱匿的信用等相關風險,開始逐一浮出水面。

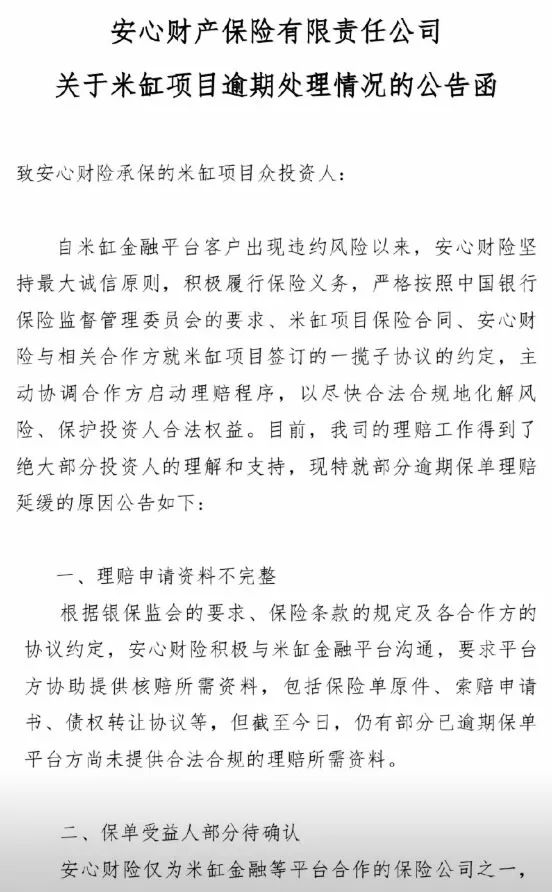

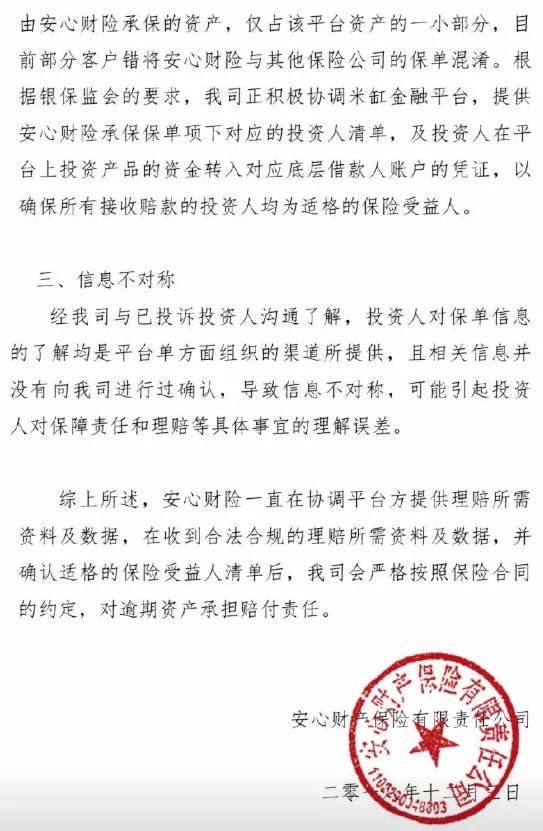

2018年12月3日,安心財險在其官方微博上發布了一則公告,事關米缸項目逾期處理情況的公告函。這家互聯網保險公司卷入網貸平臺違約漩渦的傳聞,由此落下了“實錘”。

據投資人反映,從2018年8月開始,米缸金融出現大面積逾期。而原本應該承擔賠付責任的安心財險,并沒有在預估的理賠周期內給予賠付。安心財險在前述公告中,詳述了部分逾期保單理賠延緩的原因。

安心財險并表示:一直在協調平臺方提供理賠所需資料及數據,在收到合法合規的理賠所需資料及數據,并確認適格的保險受益人清單后,公司會嚴格按照保險合同的約定,對逾期資產承擔賠付責任。

安心財險并不是唯一卷入網貸平臺違約漩渦的保險公司。目前從業內獲悉的消息顯示,多家中小財險公司承保的網貸平臺出現不同程度的違約情況,面臨不小的賠付壓力。個別償付能力充足率本就“吃緊”的小險企,甚至面臨短期的流動性壓力,亟需補充資本金。

據業內人士透露,另有個別中大型財險公司也遇到了其他類型信保業務的賠付,規模數億至數十億。“不過中大型財險公司償付能力較為充足,目前尚未對公司產生明顯影響。”

高增長下的高風險

所謂網貸平臺信保業務,是指保險公司以P2P網貸平臺為中介,為平臺上的借款人(也包括線下業務合作方推送的借款人)和出資人雙方提供保證保險服務的業務。其中,借款人為投保人,出資人為被保險人。

近年來,網絡借貸業務的興起,助推了網貸平臺信保業務的爆發式增長。據業內人士介紹,“P2P+信保業務”盛極一時,一些P2P公司與財險公司簽訂合同,為出資客戶提供信用履約保證保險服務,保障客戶資金安全。

網貸平臺信保業務的興起,也與財險公司近年來尋求突圍之路不無關系。在車險業務微利甚至無利可圖的大環境下,中小財險公司近年來開始在創新上動腦筋。信保業務便成為他們的突破點,陸續有一些中小財險公司將業務重心向此傾斜,甚至還有大中型財險公司也開始試水。

相對于傳統的財險產品,網貸平臺信保業務的保險費率較高,費用成本卻較低。因為,在沒有違約事件發生的前提下,可為經營這一業務的財險公司帶來較為可觀的利潤。尤其是對于業務品種較單一的中小財險公司而言,利潤貢獻比更為突出。

然而,隨著部分中小財險公司對這一新型險種趨之若鶩,高利潤背后的高風險逐漸被忽視。從國際上來看,信保業務是高風險業務,如果財險公司違背保險業的風險分散原則,把這類保單的風險過于集中在幾家公司、幾個項目上,一旦違約風險發生,相關風險便會傳導至保險公司。

業內人士表示,隨著相關市場、相關區域信用風險的增加,要嚴防相關風險傳導至保險行業,進而成為風險的接棒者。

地方監管發函拉警報

為避免風險的傳導,除出臺相關規范性文件之外,監管部門這兩年來持續就信保業務開展摸排行動。在此基礎上,上海證券報獨家獲悉,在近期曝出多家財險公司踩雷P2P違約的背景下,一些地方銀保監局新年元旦一過,便專門下發相關通知。

一家中西部地區的銀保監局近日下發了2019年第一號文件——《關于進一步加強信用保證保險業務經營管理有關事項的通知》(下稱《通知》)。

《通知》表示,為進一步加強信用保證保險業務(出口信用保險和關稅保證保險除外,以下簡稱信保業務)經營管理,防范金融交叉風險,牢牢守住不發生系統性風險的底線,按照相關辦法等要求,結合該省實際,提出有關要求。

一、在2018年12月31日前沒有接入中國人民銀行征信系統的財險公司、自2019年1月1日起不得經營信保業務。

二、開展信保業務時,不得存在以下行為:

(一)承保投保人違法違規、規避監管等行為;

(二)承保不會實際發生的損失或已確定損失的業務;

(三)拆分保單期限或保險金額,承保與同一借貸合同項下融資期限或融資金額不相匹配的信保業務;

(四)使用未經審批或備案的保險產品,或通過保單特別約定或簽訂補充協議等形式,實質性改變經審批或備案的條款費率。實質性內容包括但不限于保險標的、保險責任、責任免除、保險費率、賠付方式、賠償處理等。

三、開展網貸平臺信保業務時,不得存在以下行為:

(一)與不符合互聯網金融相關規定的網貸平臺開展信保業務;

(二)汽車抵押類或房屋抵押類貸款保證保險業務,單戶投保人的自留責任余額超過相關辦法規定的限額。

四、保險公司應當建立符合審慎經營原則的業務制度、建立完善風險審核機制和管控措施:

(一)對履約義務人的信用調查,應當包括但不限于中國人民銀行征信系統的征信調查,應將法院執行、稅收征管、市場監管、安全生產、環境保護等重點領域的失信情況納入征信管理,對公示的失信聯合懲戒對象應當執行費率上限或拒絕承保。

(二)開展融資性信保業務的,保險公司對履約義務人、連帶責任保證人或第三方所提供的反制措施,應當認真核驗,確保抵質押品及擔保憑證的合法性、真實性、有效性。

(三)開展網貸平臺信保業務的,保險公司應當與業務合作方建立風險共擔機制,由業務合作方提供反擔保措施。開展汽車抵押類或房屋抵押類貸款保證保險業務的,必須按規定進行抵質押登記,加強抵質押物的管理,建立抵質押物處置的有效渠道,提高對抵質押物的處置能力。

(四)保險賠償或給付后,追償管理措施應有效到位,應當及時在中國人民銀行征信系統中對發生賠付案件的履約義務人信用情況進行登記;應當及時對追償權進行訴訟請求,不得隨意放棄。

五、保險公司原則上不得跨省開展融資性信保業務。確需開展的,應當事前向保險機構所在地和業務發生地的銀行保險監管部門報告。

六、保險公司應當按照相關辦法規定,首次開辦、暫停、停辦或復辦信保業務時,應在5個工作日內向當地銀保監局報告。經營信保業務的保險公司應于每年4月底之前,向當地銀保監局報告上一年度信保業務經營情況。

警報已經拉響,全行業防控布局,時不我待。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/3576.html

微信掃一掃

微信掃一掃