2018年的保險業(yè)或許注定要在焦慮迷惑中走向結(jié)束:在一眾險企還在焦慮于明年的任務(wù)如何開展之時,互聯(lián)網(wǎng)巨頭的加入,也給市場走向增加了新的未知因素。

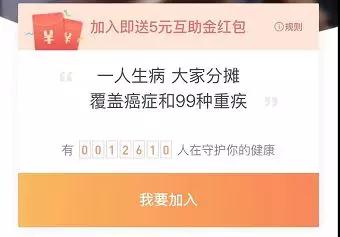

這不,在螞蟻金服“相互保”變身“相互寶”,以網(wǎng)絡(luò)互助形式塵埃落地,京東互保也被叫停之后,僅僅一個月時間,滴滴又開始布局網(wǎng)絡(luò)互助,于近日正式上線“點滴相互重大疾病互助計劃”,截至目前,已經(jīng)有超過12000人加入其中。

雖然“點滴相互”聲勢遠(yuǎn)不及當(dāng)初相互保那般浩大,但又一個互聯(lián)網(wǎng)巨頭介入網(wǎng)絡(luò)互助領(lǐng)域卻不得不引人深思。這正印證了“慧保天下”之前所斷言:“巨頭入場,對網(wǎng)絡(luò)互助領(lǐng)域顯然是一劑興奮劑”,“隨著互聯(lián)網(wǎng)巨頭的介入,一段時間內(nèi),網(wǎng)絡(luò)互助會重新變得熱鬧起來”。

如今,在經(jīng)歷了大風(fēng)大浪之后,網(wǎng)絡(luò)互助賽道再次迎來高光時刻,接下來考驗的將是保險公司乃至監(jiān)管的應(yīng)對能力。

滴滴布局網(wǎng)絡(luò)互助,規(guī)則可調(diào),充滿變數(shù)

在螞蟻金服、京東之后,另一互聯(lián)網(wǎng)巨頭滴滴,也開始加入網(wǎng)絡(luò)互助戰(zhàn)局。

近日,滴滴金融悄然上線網(wǎng)絡(luò)互助計劃“點滴相互”。

雖然遠(yuǎn)遠(yuǎn)不及當(dāng)初螞蟻金服推出“相互保”那般轟轟烈烈,但截至目前也已經(jīng)有超過12000人加入其中。

從點滴相互公布的“重大疾病互助計劃條款”來看,其由“西安小木吉網(wǎng)絡(luò)科技有限公司”作為發(fā)起者和組織者。天眼查數(shù)據(jù)顯示,“西安小木吉網(wǎng)絡(luò)科技有限公司”正式滴滴出行科技有限公司間接全資控股的孫公司,其正式注冊于2018年4月16日。

具體來看,滴滴的“點滴相互”與螞蟻金服的“相互寶”有諸多相似之處:

互助計劃類型:

與“相互寶”類似,點滴相互也關(guān)注重大疾病保險,號稱覆蓋“癌癥+99種大病”,其全稱為“點滴相互——重大疾病互助計劃”。

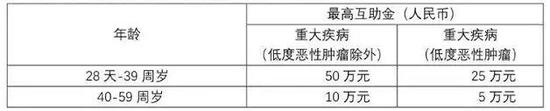

最高互助金額50萬元:

相較于“相互寶”30萬元的最高互助金額,點滴相互將最高互助金額進(jìn)一步提高到了50萬元。不過,其所謂重大疾病被分為兩類,一類是“低度惡性腫瘤”,其最高互助金額只有25萬元;另一類是除低度惡性腫瘤之外的重大疾病,其最高互助額度才是50萬元。在某種程度上可認(rèn)為其引入了“中癥”的概念。

另外,與“相互寶”相同,該產(chǎn)品也是對不同年齡段的人進(jìn)行了簡單區(qū)分,28天-39周歲的人,最高互助金額為50萬元,但是40-59周歲的人,最高互助金額只有10萬元。

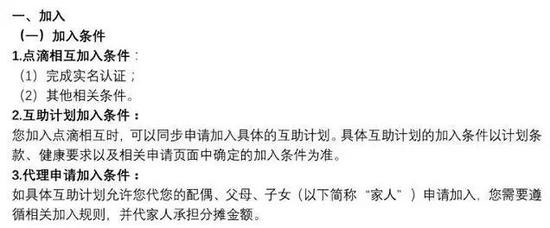

什么人可以加入:

在會員加入條件上,點滴相互成員規(guī)則中并未詳細(xì)列明,但是從目前披露的信息來看,應(yīng)該是年齡在28天-59周歲之間的人,只要滿足互助計劃的健康要求,即可加入。同時,會員還可以代配偶、父母、子女申請加入。

等待期有所延長:

點滴相互的等待期相較相互寶有所延長,達(dá)到180天,而相互寶只要90天。

管理費比例調(diào)低:

與相互寶一樣,點滴相互也會額外收取管理費,不過管理費比例從10%下調(diào)到了6%。

相互寶的設(shè)定每個會員為每個案例分?jǐn)偟某杀静怀^1毛錢,但前提是當(dāng)會員數(shù)量低于330萬人時,互助組織即自動解散。相較而言,點滴相互對于加入人數(shù)沒有做最低要求,但這也意味著會員為每個案例平均分擔(dān)的費用是沒有上限的。

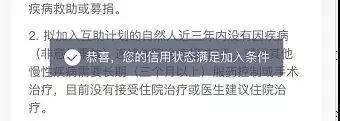

信用篩選機制:

相互寶以“芝麻信用分達(dá)到650”來作為會員加入的條件之一,以保證會員的支付意愿以及能力;而點滴相互沒有直接列明對于會員的信用要求,不過在點擊加入之后,會彈出一條提示信息“恭喜,您的信用狀態(tài)滿足加入條件”,說明其或也存在一定的信用篩選機制,只是目前尚不清楚具體原理。

審核賠付規(guī)則:

一旦會員發(fā)起互助申請,在收到完整的申請資料并經(jīng)初步審核后,點滴相互運營方會根據(jù)案件情況通知申請成員支付一定數(shù)額的調(diào)查費用,用以委托調(diào)查評估機構(gòu)對案件進(jìn)行調(diào)查審核,并出具專業(yè)審核意見。

對專業(yè)審核意見同意進(jìn)行互助的案件,點滴互助將進(jìn)行公示,接受成員監(jiān)督。

每月 7 日、21 日為公示日,公示日起 5 日內(nèi)為案件公示期,案件公示期內(nèi)成員可對公示案件進(jìn)行監(jiān)督舉報。公示期滿,經(jīng)公示無異議的案件,互助申請成員可獲得互助金。

對于專業(yè)審核意見不同意進(jìn)行互助的案例,點滴相互并未借鑒相互寶的經(jīng)驗,設(shè)立陪審團(tuán)制度,而是明確“與本規(guī)則相關(guān)的爭議首先應(yīng)當(dāng)通過友好協(xié)商解決;協(xié)商不成的可依法向本規(guī)則簽訂地人民法院提起訴訟”。

且規(guī)定,經(jīng)法院判決、仲裁機構(gòu)裁決、法院或仲裁機構(gòu)調(diào)解的特殊案件,在相關(guān)法律文件生效后,進(jìn)行公示。公示不接受舉報,公示期滿進(jìn)行分?jǐn)偂?/p>

但,運營方可調(diào)整規(guī)則:

值得注意的是,在點滴相互的會員規(guī)則以及互助計劃條款中,均明確規(guī)定,運營方有權(quán)修改規(guī)則。

其中,會員規(guī)則規(guī)定:

您理解并同意,我們可以根據(jù)法律法規(guī)及監(jiān)管政策的變化,或為了給您提供更好的服務(wù)和體驗,對本規(guī)則進(jìn)行調(diào)整。調(diào)整后的規(guī)則我們將通過公告或采用其他方式通知您。規(guī)則修改后的生效日期以公告載明日期為準(zhǔn)。如您不接受調(diào)整,可隨時退出;如您未選擇退出,則表示您同意并接受調(diào)整后的規(guī)則。

點滴相互——重大疾病互助計劃條款規(guī)定:

我們將保持計劃的穩(wěn)定、公平和可持續(xù)作為目標(biāo),如果參與本計劃的人數(shù)過多、過少或風(fēng)險狀況不一致,為保證成員權(quán)益和公平性,我們有權(quán)根據(jù)計劃運行情況,將本計劃拆分成若干個計劃或與其他計劃進(jìn)行合并,已加入的成員將根據(jù)相應(yīng)的拆并規(guī)自動轉(zhuǎn)入與其對應(yīng)的互助計劃。相應(yīng)調(diào)整方案需對全體計劃成員進(jìn)行公示,成員可以在公示期內(nèi)反饋意見,我們將認(rèn)真聽取,酌情采納。

這意味著點滴相互未來有可能會將會員進(jìn)行進(jìn)一步的細(xì)分,或者合并,在調(diào)整規(guī)則之后,會員只能選擇接受或者退出,別無他法。而會員規(guī)則、互助計劃條款幾乎已經(jīng)涵蓋了絕大多數(shù)的規(guī)則,這意味著,所有的規(guī)則未來都包含變數(shù)。

互聯(lián)網(wǎng)巨頭介入,網(wǎng)絡(luò)互助希望重燃

在一個半月狂攬超過2000萬用戶的“相互保”,一經(jīng)誕生就在業(yè)界產(chǎn)生了巨大的爭議,直到11月27日,靴子終于落地。在監(jiān)管部門的介入之下,“相互保”變身“相互寶”,等于將網(wǎng)絡(luò)互助與商業(yè)保險進(jìn)行了徹底切割。從此“上帝的歸上帝,凱撒的歸凱撒”,網(wǎng)絡(luò)互助與商業(yè)保險“大路朝天,各走一邊”。

彼時,“慧保天下”就曾斷言:

“目前看似一切問題都得到了妥善的解決,但風(fēng)過留聲、雁過留痕,無論是商業(yè)保險公司也好,還是相互保險社、網(wǎng)絡(luò)互助等等也好,都再也回不到過去。”(詳見《“相互保”監(jiān)管沖關(guān)未遂,變身網(wǎng)絡(luò)互助重啟新賽道》)

并直言“巨頭入場,對網(wǎng)絡(luò)互助領(lǐng)域顯然是一劑興奮劑”,“隨著互聯(lián)網(wǎng)巨頭的介入,一段時間內(nèi),網(wǎng)絡(luò)互助會重新變得熱鬧起來”。隨著滴滴的入局,曾經(jīng)的預(yù)言變?yōu)楝F(xiàn)實:

“相互保”沒能得到監(jiān)管的認(rèn)可,是不是意味著網(wǎng)絡(luò)互助再度被拋棄?答案或許是否定的,因為至少可以看到,互聯(lián)網(wǎng)巨頭開始入場——對于互聯(lián)網(wǎng)創(chuàng)業(yè)平臺來說,巨頭的入場意味著行業(yè)已經(jīng)走到了一個較為成熟的階段,收獲的季節(jié)也許就要到了。

實際自相互保誕生以來,諸多互聯(lián)網(wǎng)巨頭已經(jīng)開始深入研究類似產(chǎn)品,就“慧保天下”得到的反饋來看,滴滴也只是其中一個而已。在互聯(lián)網(wǎng)巨頭的加持之下,經(jīng)過曾經(jīng)嚴(yán)厲的監(jiān)管整頓,從300多家平臺,變成只剩數(shù)家平臺的網(wǎng)絡(luò)互助賽道希望重燃。

危機感再度襲來,保險公司亟待創(chuàng)新

巨頭既然已經(jīng)入場,網(wǎng)絡(luò)互助就再也不是以往的網(wǎng)絡(luò)互助,保險公司所面臨的問題也依然遠(yuǎn)遠(yuǎn)沒有結(jié)束。

在線上流量的爭奪中,保險公司本就無法與流量巨頭相抗衡,而如今,更眼睜睜看著優(yōu)勢領(lǐng)域被互聯(lián)網(wǎng)巨頭所蠶食。

不能忽視的是,“相互保”產(chǎn)生的根源,既有互聯(lián)網(wǎng)巨頭獲客的沖動,也有來自中低端客戶最真實的市場需求。保險公司往往定位于中高端客戶,但更廣大的中低端客戶群體才具有更為迫切的風(fēng)險保障需求。網(wǎng)絡(luò)互助產(chǎn)生的根源也在于此。

此外,保險業(yè)仍然要直面一些痼疾:中介成本的問題、服務(wù)效率的問題等,都是應(yīng)該著手去解決。市場需求就在那里,互聯(lián)網(wǎng)巨頭就在那里,保險公司不去占領(lǐng),自然會有其他資本去想方設(shè)法去占領(lǐng)。強大的競爭對手面前,保險公司亟待創(chuàng)新。

監(jiān)管在切割之后,會員權(quán)益仍值得關(guān)注

無論是之前擬定網(wǎng)絡(luò)互助四條紅線,還是現(xiàn)在倒逼“相互保”變身“相互寶”,監(jiān)管的態(tài)度都是明確而一以貫之的——堅決對商業(yè)保險與網(wǎng)絡(luò)互助進(jìn)行切割。

但堅決的、一而再的切割之后,事情卻沒有因此而結(jié)束。例如,某網(wǎng)絡(luò)互助平臺還在堂而皇之的做著如下的介紹:

當(dāng)然,點滴相互作為互聯(lián)網(wǎng)巨頭推出的互助計劃,還是在嚴(yán)格遵守相關(guān)規(guī)則的,會員條款中明確表示“不是保險,不承諾獲得確定的風(fēng)險保障”。但其同時規(guī)定,運營方是有權(quán)調(diào)整規(guī)則的,會員不同意只能選擇退出,會員之前的分?jǐn)偟慕痤~也無法撤回或者撤銷,這對于會員來說顯然有失公允。在這種情況下,會員的權(quán)益誰來保障?

堅決對網(wǎng)絡(luò)互助與商業(yè)保險進(jìn)行切割的背后自然有完整的邏輯支撐,但如何保證更廣大消費者的合法權(quán)益,也同樣值得思考。

2018年,大變局之中的保險業(yè)所要思考的問題還有太多太多,焦慮迷惑的情緒或許仍將長期伴隨左右,直至走出迷霧。

本文來自投稿,不代表碳中和產(chǎn)學(xué)研促進(jìn)委員會立場,如若轉(zhuǎn)載,請注明出處:http://www.idctmc.com/2972.html

微信掃一掃

微信掃一掃 消息")