經濟觀察網記者胡群陳女士在今年4月份以378萬的總價,在北京東五環外常營地區買的住房還沒住進去,最近該小區同類戶型的房價已報價368萬。

(圖片來源:全景視覺)

經濟觀察網記者胡群陳女士在今年4月份以378萬的總價,在北京東五環外常營地區買的住房還沒住進去,最近該小區同類戶型的房價已報價368萬。

“當時買房的時候也想過房價可能很難再猛漲,但沒想到時過半年還跌了一點。”陳女士向經濟觀察網記者稱。

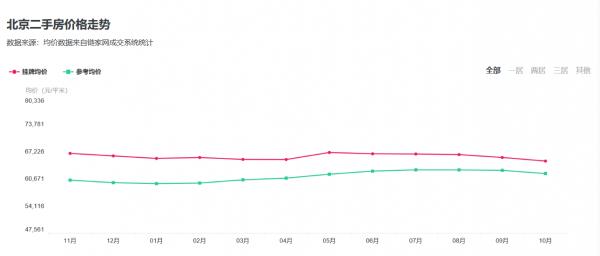

陳女士所買的房子微跌,已成為北京地區的普遍性現象。鏈家的數據顯示,在過去的12個月內,北京的二手房房價變動不大。

數據來自鏈家網

當房價不再快速上漲,甚至微跌之時,個人住房貸款增速開始放緩。央行數據顯示,去年末,住戶貸款中的個人住房貸款從去年末的21.9萬億元,同比增長22.2%,增速較上年末低14.5個百分點;今年9月末,個人住房貸款為24.88萬億元,同比增長17.9%,增速比上年末回落4.3個百分點。

住房貸款增速放緩

“近年來,我國住戶部門債務水平呈不斷上升趨勢,個人住房貸款保持較快增長”。中國人民銀行發布的《中國金融穩定報告(2018)》顯示,住戶部門債務水平與房價呈現較大的相關性。

2017年末,我國住戶部門債務余額40.5萬億元,同比增長21.4%,較2008年增長7.1倍。存款類金融機構住戶部門貸款占全部貸款余額比例為32.3%,較2008年增加14.4個百分點。從結構上看,住戶部門債務主要由消費貸款和經營貸款構成,2017年末,兩者占住戶部門債務余額的比例分別為77.8%和22.2%,同比增速分別為25.8%和8.1%。

央行《存款類金融機構本外幣信貸收支表》顯示,截至2018年9月末,我國住戶部門債務余額45.6萬億元,其中,中長期貸款中,消費貸款余額為27.4萬億元。

中長期消費貸款中以住房按揭貸款為主。10月17日,調查統計司副司長張文紅表示,個人住房貸款余額24.88萬億元。

自1997年商業銀行開辦個人住房抵押貸款業務以來,住戶部門債務中個人住房貸款一直占據主體地位。2008—2017年期間,個人住房貸款余額從3.0萬億元增至21.9萬億元,占住戶部門貸款余額的比例保持在45%-54%。

截至今年9月末,個人住房貸款余額占住戶部門貸款余額的比例為54.56%。也就是說,個人住房貸款占住戶部門全部貸款的一半以上。

警惕高住戶部門杠桿率

《中國金融穩定報告(2018)》分析稱,住戶部門債務水平與房價呈現較大的相關性。

2009年,我國實行積極的財政政策和適度寬松的貨幣政策,采取了一系列促進房地產市場發展的政策,房地產市場價格止跌回升,住戶部門債務也隨之快速增長。

2009年底,住戶部門債務余額8.2萬億元,同比增長43.3%,其中個人住房貸款余額4.4萬億元,同比增長47.9%。

2010年,為抑制部分城市房價過熱,國家加大房地產市場調控力度,金融管理部門出臺差別化信貸政策,對抑制投機需求、控制房價起到了積極作用。與此同時,個人住房貸款增速和住戶部門債務增速也在2010—2012年持續下降。此后,房價增速隨著政策調控的放松與收緊而交替呈現上升——下降的M型波動態勢,住戶部門債務增速依然與房價增速保持一致的變動趨勢。

2017年3月起,針對房價上漲過快問題,相關部門出臺一系列房地產調控政策。此后,北京、上海等城市的房地產交易量明顯下降,房價過快上漲的勢頭得到了有效抑制。2017年末,個人住房貸款余額同比增速相應降至22.2%。

今年以來,房地產政策一直未放松,目前來看一線城市房價回調,二三線樓市開始降溫。個人住房貸款余額同比增速進一步降至17.9%。

由于個人住房貸款增速放緩,中長期消費貸款中主要以個人住房貸款為主,因此中長期消費貸款增速也呈放緩態勢,而短期消費貸款增速大幅上升。

央行數據顯示,2017年短期消費貸款增速異常,1月短期消費貸款余額同比增速為19.9%,至10月則上升至40.9%。

《中國金融穩定報告(2018)》認為,這一現象的出現部分原因在于2016年下半年以來銀行逐漸收緊房貸授信,部分購房者利用短期消費貸款等渠道違規加杠桿,繞過首付比例限制,從而可能導致大量短期消費貸款流入房地產市場,助長了房地產市場投機行為,房價過快上漲問題更為突出。

2017年末,我國住戶部門杠桿率(債務余額/GDP)為49.0%,低于國際平均水平(62.1%),但高于新興市場經濟體的平均水平(39.8%)。盡管我國住戶部門杠桿率低于國際平均水平,但近年來增速較快。2008年末,我國住戶部門杠桿率為17.9%,至2017年末已經達到49.0%,10年間上升31.1個百分點。

《中國金融穩定報告(2018)》顯示,杠桿率超過全國平均水平的省份分別是:上海(65.5%)、浙江(65.4%)、甘肅(59.8%)、廣東(59.1%)、北京(58.8%)、福建(57.5%)、重慶(50.6%)、寧夏(49.3%)和江西(49.2%)。上述地區中,上海、浙江、廣東、福建、重慶5個省市的住戶部門債務與存款的比例以及債務收入比也超過全國平均水平,應加以關注。

房價下跌將對銀行帶來沖擊

2017年房地產銷售面積和銷售額均創新高,但增速放緩。2018年上半年,銷售面積和銷售額的增速進一步放緩。

2017年3月起,針對房價上漲過快問題,各地相繼出臺了一系列房地產調控政策,北京、上海全年商品房銷售面積同比均出現明顯下降,下降幅度分別為47.8%和37.5%。

2017年全年商品房銷售面積累計16.9億平方米,同比增長7.7%,增速較上年低14.8個百分點。商品房銷售額13.4萬億元,同比增長13.7%,增速較上年低21.1個百分點。

國家統計局數據顯示,2018年1-6月份,商品房銷售面積77143萬平方米,同比增長3.3%;商品房銷售額66945億元,增長13.2%。

房價下跌將對銀行資產質量帶來一定沖擊,中國東方資產管理公司組織研發的年度研究報告:《中國金融不良資產市場調查報告》(下稱《報告》)預測,2018年末國內房地產業不良貸款余額將達到855億元,不良貸款率將高達1.5%。

2018年上半年,人民銀行組織開展了2018年度銀行業壓力測試,選取交通銀行、郵儲銀行、興業銀行、浦發銀行、民生銀行、廣發銀行等20家2017年末資產規模在5000億元以上的大中型商業銀行,基于2017年末的資產負債等數據,評估商業銀行在不利沖擊下的穩健性狀況。在房地產開發貸款不良貸款率增加15個百分點,購房貸款不良貸款率增加10個百分點的沖擊下,參試銀行整體資本充足率下降至11.33%,4家銀行資本充足率不達標。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/1004.html

微信掃一掃

微信掃一掃