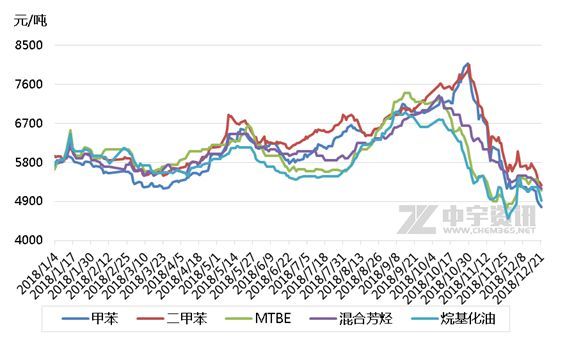

圖1:2018年國內甲苯、二甲苯與部分調油組分價格對比圖

| 產品 | 市場 | 低點 | 高點 | 均價 |

| 甲苯 | 華東市場 | 4770 | 8080 | 6112 |

| 二甲苯 | 華東市場 | 5280 | 8050 | 6360 |

| MTBE | 山東市場 | 4750 | 7400 | 6008 |

| 混合芳烴 | 山東市場 | 5200 | 7350 | 6062 |

| 烷基化油 | 華東市場 | 4500 | 6975 | 5834 |

2018年截止到12月21日,華東異構二甲苯市場運行區間在5280-8050元/噸,均價6360元/噸,12月21日異構二甲苯收5280元/噸較2017年年底5920元/噸收盤跌640元/噸及10.8%,與其他調油組分相較年內均價為之最高。

需求來看,雖然根據國家規劃,真正的國六排放標準要到2021年1月1日才正式實施,但是目前已有不少省市表示,將提前實施國六排放標準。其中最先提出的就是深圳,再然后就是廣州以及海南省。另外,以首都北京為中心,包括周邊的天津市、河北省、河南省和山東省等五個省市也表示將從2019年1月1日起全面實施國六排放標準。受環保壓力,近年來我國成品油質量升級步伐加快。其中芳烴含量由40%降至35%,如果按5%的降幅來看需求將有所縮減,但據悉地方及主營煉廠實際成品油中芳烴比例目前鮮有超過35%,因此影響不大。

年底兩大煉化項目相繼投產隨著年底大連恒力以及浙江石化石化2000萬噸煉化一體化裝置拔地而起,2019年原油非國營貿易配額大幅增長,國內地煉產量繼續增加,而成品油汽柴油需求受產業轉型升級以及結構調整等因素影響保持中低速增長態勢,乙醇汽油全面推廣以及新能源將對汽油消費需求繼續沖擊。二甲苯需求比重將繼續向精細化工偏移,后期煉化一體化配套PX方向增加。

2019年鄰苯暫無新增產能計劃,不過產量仍有望增加,今年進口貨源的有所下降,對國產貨需求量有所提升,追其緣由在于進口成本增加明顯。預計2019年鄰苯方面需求變化不大。

PX方面近期則關注福海創重啟及恒力投產動態。福海創前身騰龍芳烴2015年4月6日該公司PX項目發生爆炸事故后裝置一直停車,目前福海創石化公司已經開始試運營對二甲苯裝置。

恒力煉化有限公司是大連長興島2000萬噸煉化一體化項目的實施主體。12月12日恒力股份發布公告稱,公司下屬子公司恒力石化(大連)煉化有限公司投資建設的“2000萬噸/年煉化一體化項目”擬定于12月15日啟動常減壓等裝置的投料開車工作。隨著煉化項目的投料開車與加快投產,公司經營業務將從現有的聚酯化纖、PTA領域延伸至行業更上游的PX、煉化環節,率先在行業內打造并實現從“原油—芳烴(PX)、乙烯—精對苯二甲酸(PTA)、乙二醇—聚酯(PET)—民用絲及工業絲、工程塑料、薄膜”的全產業鏈發展模式。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/2551.html

微信掃一掃

微信掃一掃