|

隨著時間步入年末,并購重組步入收官階段。根據(jù)統(tǒng)計,截至23日今年以來共有211單并購重組,相比2017年全年262家減少,熱度進一步下降。

券商并購重組年度“成績單”也已出爐。無論是并購家數(shù)還是拿大項目的能力,華泰聯(lián)合證券、中信建投、中信證券(600030.SH)均位列前三,遠遠拋離其余券商,龍頭地位鞏固。

但三家券商競爭力也有差異,中信建投與中信證券優(yōu)勢在于產(chǎn)業(yè)整合,華泰聯(lián)合除產(chǎn)業(yè)并購?fù)猓瑢鐦I(yè)務(wù)重組也頗為擅長,表現(xiàn)之一為在今年借“并購市場分化態(tài)勢逐漸顯現(xiàn),”深圳一家大型券商投行人士24日表示,“操刀大項目能體現(xiàn)投行的專業(yè)能力,通過成功案例和口碑吸引更多客戶,占據(jù)更大市場。打價格戰(zhàn)的時代已經(jīng)過去了。”

不過,盡管并購市場分化加劇,但中小券商并非沒有機會。數(shù)據(jù)顯示,民生證券、天風證券(601162,SH)等小型券商未受弱市影響,逆勢崛起。

“小券商綜合實力不及大型券商,拿下大型項目能力主要靠業(yè)務(wù)負責人。不過一旦能拿下大項目,開張可吃三年。”上述深圳投行人士談到。

龍頭確立

今年10月監(jiān)管層頻出政策利好以前,并購市場表現(xiàn)冷淡;四季度逐漸升溫。

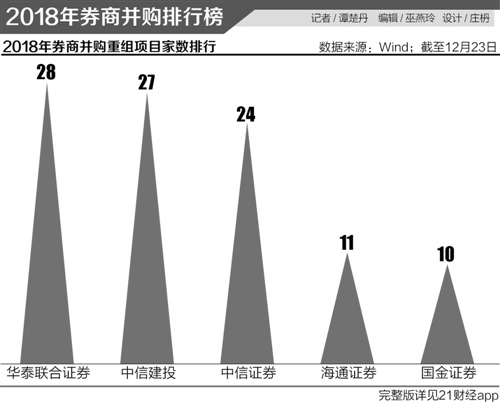

21世紀經(jīng)濟報道記者通過數(shù)據(jù)整理,結(jié)合“重大資產(chǎn)重組”與“定增重組”進行統(tǒng)計,上市公司并購財務(wù)顧問成績單浮出水面。截至23日,華泰聯(lián)合證券家數(shù)最多,共有28單;中信建投證券27單緊跟其后;中信證券以24單數(shù)量緊咬前兩名。

三家是僅有的項目數(shù)量達到20家以上的券商,合計占市場份額28%,與第四名拉開較大差距,這也意味著2018年并購重組財務(wù)顧問龍頭地位就此確定。

數(shù)據(jù)顯示,第四名海通證券僅11家,第五名國金證券10家,第六名國泰君安證券9家。

除了項目家數(shù),龍頭券商“操刀”大項目的能力亦有目共睹。根據(jù)對交易總價的統(tǒng)計,今年以來達到百億規(guī)模的并購重組共有21單。

其中華泰聯(lián)合證券與中信證券各有4單。具體而言,華泰聯(lián)合證券百億項目有“中公教育作價185億借殼亞夏汽車(002607.SZ)”、“天山鋁業(yè)作價236億借殼紫光學大(000526.SZ)”;中信證券則有“美的集團(000333.SZ)144億吸收合并小天鵝47.33%股權(quán)”、“?深赤灣A(000022.SZ)以247億元定增收購招商局港口38.72%股權(quán)”。

“大型券商有一套綜合解決方案,并購工具豐富,比如可以為上市公司提供過橋融資等,這是大券商的優(yōu)勢;另外大券商跟監(jiān)管層的溝通能力也更好。”深圳一名并購PE人士25日談道。

小券商逆襲

盡管大券商在并購各項排名中業(yè)績漂亮,但部分中小券商表現(xiàn)并不差。

今年以來最值得關(guān)注的追兵是民生證券與天風證券。民生證券以8家項目排在第7名,超過中金公司、招商證券、國信證券等大型券商。

根據(jù)其操作的項目來看,瀚葉股份(600226.SH)32億定增收購量子云100%股權(quán),即收購981個微信公眾號,盡管該項目最終以資本市場環(huán)境及產(chǎn)業(yè)政策變化原因而終止,但已經(jīng)吸引市場足夠多的眼球。

天風證券以6家排在第11名。其今年有2單海外并購,為東山精密(002384.S)收購納斯達克上市公司Flex旗下11家子公司100%股權(quán)”以及赤峰黃金(600988.SH)收購MMG?Laos?100%股權(quán)。

除了上述兩家以外,其余中小券商比如國金證券以及東興證券,近年來表現(xiàn)穩(wěn)定,排名靠前。國金證券今年排在第5位,東興證券排在第8位。

相較而言,長城證券排名有所下滑,今年與東興證券并列排在第七名,而往年可排在前五。

中小券商雖項目不多,但也具備推進大型或復(fù)雜項目的能力。

東方花旗證券的項目規(guī)模截至目前最大,總價值522億元,為萬華化學吸收合并萬華化工并購事項。長江證券為世紀華通(002602.SZ)定增收購盛躍網(wǎng)絡(luò)100%股權(quán)承銷保薦,價值298億。

華泰聯(lián)合扛借殼“半壁江山”

從并購類型來看,受監(jiān)管層引導(dǎo),產(chǎn)業(yè)并購成為近年來的主流,跨界并購或借殼上市受到一定的壓制。

以重大資產(chǎn)重組為例,根據(jù)統(tǒng)計,重組類型中有橫向整合、垂直整合、資產(chǎn)調(diào)整、整體上市、借殼上市、多元化戰(zhàn)略等。

產(chǎn)業(yè)并購包括橫向整合與垂直整合,數(shù)據(jù)顯示分別有122單以及10單。其中,中信建投證券與中信證券家數(shù)最多,分別有15家、10家;此外海通證券有9家,民生證券7家。

“產(chǎn)業(yè)并購需要財務(wù)顧問對產(chǎn)業(yè)邏輯的理解,才能給出適合方案以及估值體系,還要積累相關(guān)產(chǎn)業(yè)上下游的資源。”北京一家券商投行人士25日表示。

在他看來,近年來多家券商投行以行業(yè)分部門也是遵循這樣的業(yè)務(wù)思路,“做一單,深耕一個行業(yè),由此拓寬在這個行業(yè)上話語權(quán)以及提升撮合能力。”

從產(chǎn)業(yè)優(yōu)勢來看,中信建投在多個行業(yè)上有豐富經(jīng)驗。根據(jù)21世紀經(jīng)濟報道記者對數(shù)據(jù)的整理,中信建投有3起信息技術(shù)服務(wù)類的并購,在該行業(yè)中市場占比達到50%。分別有“思維列控(603508.SH)定增收購藍信科技51%股權(quán)”;“同有科技(300302.SZ)定增收購鴻秦科技100%股權(quán)”;“辰安科技(300523.SZ)定增收購科大立安100%股權(quán)”。化工行業(yè)亦有3例,占比11%。

華泰聯(lián)合證券也在多個產(chǎn)業(yè)上表現(xiàn)突出,比如在機械行業(yè)以及金屬與非金屬行業(yè)各有2單產(chǎn)業(yè)并購,市場占比依次為13%、16%。其項目有賽騰股份(603823.SH)收購菱歐科技100%股權(quán)、鵬欣資源(600490.SH)收購ARS的100%股權(quán)。

華泰聯(lián)合不僅擅長產(chǎn)業(yè)并購,在今年更是做了多單“跨業(yè)務(wù)”并購和整合。根據(jù)Wind統(tǒng)計,今年借殼上市案例共有11單,華泰聯(lián)合證券有6單,占比55%,可謂是占據(jù)借殼市場“半壁江山”。

與此同時,在“多元化戰(zhàn)略”并購類型(即多主業(yè))中,華泰聯(lián)合也以4單成績成為該類型中數(shù)量最多的財務(wù)顧問,占比14%。

另外,上市公司跨境收購類型中,今年以來共有13起。其中中信建投市場份額最大,共有3單,占比23%。分別為渤海汽車(600960.SH)收購TAH?75%股權(quán);海南橡膠(601118.SH)收購R1的71.58%股權(quán);科銳國際(300662.SZ)收購Investigo的52.5%股權(quán)。華泰聯(lián)合證券、天風證券、招商證券則各有2單。

本文來自投稿,不代表碳中和產(chǎn)學研促進委員會立場,如若轉(zhuǎn)載,請注明出處:http://www.idctmc.com/2634.html

微信掃一掃

微信掃一掃 消息")