2018年前11個月,已有25家房企的銷售規模突破千億。據克而瑞預計,到2018年末,將有30家房企邁入千億軍團。在百強房企規模競速的同時,中小房企也不甘落后。

日前,來自廣東省惠州市的房企萬城控股有限公司(HK:02892,下簡稱萬城控股)正式在港交所掛牌。據藍鯨房產不完全統計,這已是年內第6家在港交所上市的房企。而截止到2018年12月26日,共有12家房企向港交所提交了上市申請。

在已經成功上市的6家房企中,除美的置業(HK:03990)外,大多為區域型房企,且負債均處于高位。這導致剛剛上市的企業們在資本市場的認可度并不理想,認購不足、破發成為常態。

有分析人士對藍鯨房產指出,中小房企上市意在打通融資渠道,無需在意其股價表現。然而,藍鯨房產梳理發現,即便僅從融資動作來看,上市能否助力中小房企順利打通融資渠道,仍尚待觀察。

資金壓力倒逼企業扎堆赴港IPO

2018年12月20日,萬城控股正式在港交所掛牌。這是今年繼弘陽地產集團有限公司(HK:01996,簡稱弘陽地產)、正榮集團有限公司(HK:06158,簡稱正榮地產)、美的置業控股有限公司(HK:03990,簡稱美的置業)、大發地產集團有限公司(HK:06111,簡稱大發)、恒達集團控股有限公司(HK:03616,簡稱恒達集團)之后,在香港交易所上市的第6家內地房企。據藍鯨房產不完全統計,2018年共有12家房企奔赴香港資本市場,創下近3年之最。

從招股書披露的情況來看,12家赴港上市的房企大多偏向中小規模。以剛剛上市的萬城控股為例,數據顯示,2015年至2017年,萬城控股分別實現銷售額5314萬元、91億元及9.69億元;年營業收入分別為5848萬元、8.94億元、9.73億元。2018年上半年,萬城控股營業收入為2.63億元,土地總儲備為210.33萬平方米。

對于此輪中小房企赴港上市潮,蘇寧金融研究院特約研究員江瀚曾對藍鯨房產表示:從去年開始,房地產企業有一輪明顯的上市潮,這與整個商業銀行資金面從緊,房企融資不易有關。

易居研究院智庫中心研究總監嚴躍進向藍鯨房產分析:一方面,這是因為房地產市場競爭的邏輯在于,無規模即無市場,靠單純的項目銷售難以快速做大規模,而IPO其實是企業快速做大規模的一個途徑。另一方面,在國內樓市調控持續嚴厲的背景下,中小房企陷入了資金困境,這也促使其積極謀求新的融資平臺。

從統計數據來看,中小房企積極上市多為解決資金困境,這可從其招股書中窺見一斑。公開資料顯示,多數申請赴港IPO的企業負債率處于高位,以銀城國際為例,其招股書披露,2015年到2017年,其凈資產負債率持續攀升,分別為141.1%、238.7%、284.9%,2018年上半年,這一數據飆升至453.2%。同期,德信中國的凈資產負債率則分別為278.70%、435.20%、275.70%及192.6%。

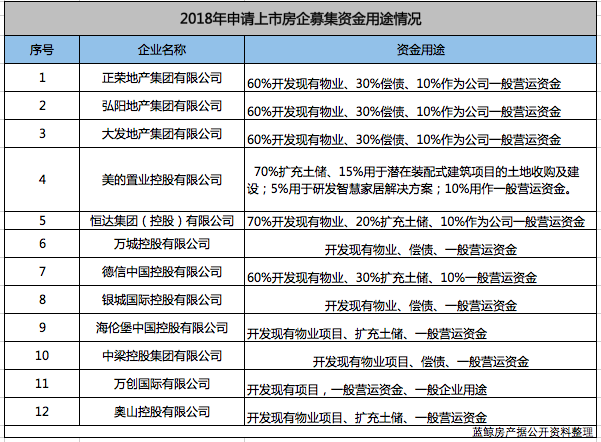

在企業負債率處于高位的狀態下,房企募集的資金多用于現有項目開發及償債。藍鯨房產據公開資料整理,在12家提交上市申請的房企中,對于募集的資金用途,包括正榮地產、弘陽地產、大發地產、萬城控股、銀城國際、中梁控股在內的6家房企均表示,募集的資金將用于開發現有物業、償債及作為一般營運資金。

認購不足、破發成常態

在業內人士看來,因港交所門檻不高,只要合法合規,這些房企大都可以上市,不過就已實現成功上市的6家房企而言,其在資本市場的表現卻不盡人意。

2018年12月19日,萬城控股有限公司IPO認購結果顯示,萬城控股香港公開發售僅獲83%認購,合計1565.6萬股,而其于香港公開發售的股份總數則為1875萬股。

萬城控股IPO香港發售認購不足,并非孤例。公開資料顯示,弘陽地產共面向全球發售8億股,其中90%為全球配售,10%為香港公開認購,而其IPO認購最終結果顯示,香港發售部分認購不足,其未獲認購的6554.5萬股重新分配至國際發售。據藍鯨房產不完全統計,在已上市的6家房企中,僅正榮地產、恒達集團取得了超額認購、其余4家香港發售部分均出現未獲足額認購的情況。

公開發售認購不足的同時,部分中小房企還面臨著上市當日便破發的窘境。美的置業開盤價為16.6港元,低于招股價17港元/股,收盤價跌至15.88港元/股;恒達集團在首日破發,報收1.13港元/股,低于發行價1.24港元/股。在2018年完成港股上市的6家房企中,僅有弘陽地產、萬城控股走出了高開的行情。

對于房企上市認購不足或者破發的情況,江瀚表示:當前資本市場的環境已經發生變化,現在要獲得資本市場的認可,房企必須在市場控制力、市場認知度、市場發展戰略等各方面都達到投資者的要求。

安居客首席分析師張波向藍鯨房產進一步分析道:在樓市不確定性因素不斷增強的背景下,市場對于不同房企的認可度會呈現出明顯的差異性,企業的盈利能力、經營能力、成長能力、償債能力、周轉能力和資產規模都會對投資者產生重大影響;另一方面,相比于2018年上半年來看,下半年上市的房企,受市場轉冷因素的影響,投資者的表現也會更為謹慎。

對于內地房企港股掛牌表現不佳的情況,另有知情人士向藍鯨房產表示,企業在上市前或也明白香港現在有幾十家房地產上市公司,要引起投資者的關注很困難。但是其最大目的是來香港融資,只要達到這個目的,其他的對他們來說都沒有太大影響。

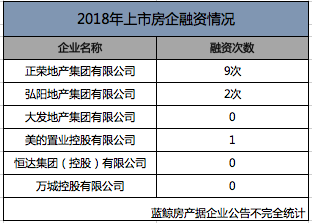

但該人士也指出,之所以2018年新上市的內地房企股價表現不佳,或也跟目前投資者對內地房地產市場信心不足有關。在此種背景下,企業能否如愿融資仍很難說。藍鯨房產梳理發現,在6家2018年上市的房企中,除上市募集到的資金外,僅有正榮地產、弘陽地產、美的置業進行了融資,其中,正榮地產共計進行了9次融資,弘陽地產為2次,美的置業只有1次。

對此,張波表示:上市公司發債需滿足一定條件,并非房企不急于進行債務融資,而是由于暫未符合發債條件,或者發債還未獲批。可見,房企上市之后,其融資渠道是否能打通尚待觀察。

房企拆分物業上市,尋求規模、盈利點

中小房企掀起赴港上市潮的同時,大中型房企也紛紛分拆旗下物業公司上市。據克而瑞不完全統計,2018年年內,共有7家物業公司向港交所提交了上市申請,其中有5家已經掛牌上市,創下自2014年內地首家物管企業彩生活(HK:01778)登陸港股以來的歷年之最。江瀚預測,未來會有更多的房企分拆旗下物業板塊上市。

對此,克而瑞研究中心分析師房玲對藍鯨房產指出:目前在房地產市場宏觀調控的背景下,房企通過將物業分拆上市,能夠減少物業板塊對集團的資金依賴,實現獨立運作,減輕母公司的財務壓力。此外,由于目前物業管理行業集中度不高,上市企業可以將融得資金用來投資及收并購。

張波分析認為:分拆物業公司上市的確可以緩解母公司的資金壓力,但更多的考量是存量房市場競爭。目前樓市的發展已經進入換檔期,一線城市已然步入存量房時代,而眾多新一線城市也將在未來3-5年逐步過渡到存量房時代。值得關注的是,物業公司上市后,如果運營得當,公司本身市價及品牌的溢價空間有極大想像空間。

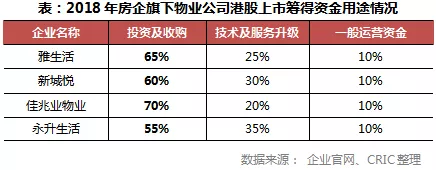

從2018年部分上市物管公司的資金用途來看,大部分的資金都被用來收并購以擴張規模,如雅生活將65%的融資額投入到其他公司的收并購,其中45%用于收購其他物管公司,10%用于收購物管相關業務公司,剩余10%則成立物業管理產業基金,以擴大業務范圍及地域覆蓋范圍。

除了規模之外,投資者對于物業公司上市后的盈利能力更為關注。因而,2018年房企旗下物業公司分拆上市,更是為了通過業務的創新升級,提高盈利能力。

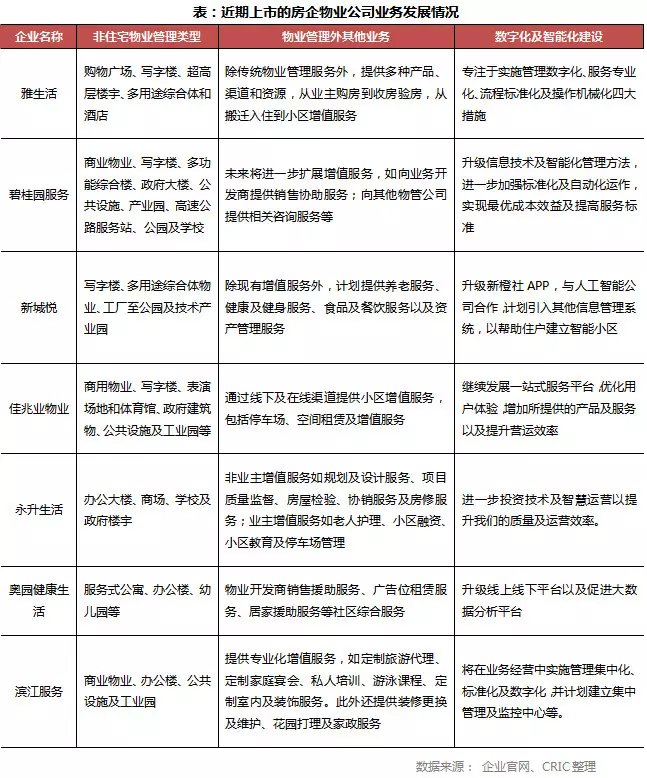

一方面體現在管理物業類型的多元化。如在傳統的住宅業務外,將物業管理服務延伸至多樣的非住宅業務,如產業園、商業物業等。以佳兆業物業(HK:02168)為例,目前佳兆業物業除住宅物業外,非住宅物業管理服務已延伸至商用物業、寫字樓、表演場地和體育館、政府建筑物、公共設施及工業園等。佳兆業物業表示,未來將繼續拓展非住宅業務規模,如為表演場地和體育館、度假物業、農業園區、工業園、科學園、教育機構以及政府和公共設施等提供物業管理服務。

另一方面,物管公司也在不斷拓展新業務服務模式的多元化,如各類業主方或非業主方的增值服務等。如新城悅(HK:01755)就計劃在原有業務基礎上,提供養老服務、健康及健身服務、食品餐飲服務以及資產管理服務;奧園生活服務也表示將積極探索多元化服務,如醫療美容、中醫服務、養老服務及電訊服務等等。此外,也有部分企業提出了未來的數字化及智能化建設,通過技術加持的手段從而提升客戶黏度,從而把控市場風向,減少人工成本,提高企業整體的運營效率,從而提高盈利能力。

2018年以來,隨著融資環境日益收窄,高度依賴資金支持的房地產行業愈發顯得形勢嚴峻,在眾多中小房企爭相赴港尋求上市之時,資本市場對內地房企的態度卻明顯缺乏信心,這使得今年申請上市的房企整體估值并不理想。而在存量市場風口之下,房企拆分物業公司上市固然能夠吸引資本市場的關注,但如何提高自身盈利能力,也是個不小的難點。

在即將到來的2019年,房地產行業能否在新時代的政治高點上,重新迎來新的發展規律,規模還是房企唯一的破局之路嗎?藍鯨房產持續關注。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/2869.html

微信掃一掃

微信掃一掃