中商情報網(wǎng)訊:乙二醇(Monoethyleneglycol,MEG)又名“甘醇”,化學(xué)式為2,是最簡單的二元醇。常溫下為無色、無臭、有甜味的粘稠液體,是一種重要的石油化工基礎(chǔ)有機(jī)原料,主要用于生產(chǎn)聚酯纖維(滌綸)、聚酯瓶片、聚酯薄膜、防凍液等。

一、全球乙二醇供給情況

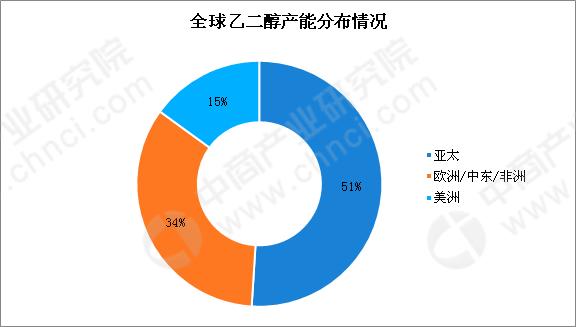

近十年來,乙二醇產(chǎn)業(yè)發(fā)展比較迅速,全球乙二醇產(chǎn)能逐年增加。2007年全球乙二醇產(chǎn)能僅為2007萬噸,2016年全球乙二醇產(chǎn)能已增至3127萬噸,十年間全球乙二醇產(chǎn)能增長了55.80%。亞太地區(qū)是乙二醇的主要消費(fèi)地,乙二醇產(chǎn)能增長也最為迅速,由2007年的750.8萬噸增長到1602.6萬噸,十年間亞太地區(qū)乙二醇產(chǎn)能增長了113.44%。從全球乙二醇產(chǎn)能分布來看,亞太地區(qū)乙二醇產(chǎn)能已躍居全球第一,占比超過50%。

得益于全球乙二醇產(chǎn)能的迅速增長,全球乙二醇產(chǎn)量增長也逐年增加。2007年全球乙二醇產(chǎn)能僅為1768萬噸,2016年全球乙二醇產(chǎn)量已增至2651萬噸,十年間全球乙二醇產(chǎn)量增長了49.96%。其中,中東乙二醇產(chǎn)量占比最高,中國乙二醇產(chǎn)量增長最快。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

乙二醇最主要的下游是聚酯,隨著聚酯產(chǎn)能的逐年增加,極大地拉動了對乙二醇的需求。2007年全球乙二醇消費(fèi)量僅為1827萬噸,2016年全球乙二醇消費(fèi)量已增至2666萬噸,十年間全球乙二醇產(chǎn)能增長了45.90%。其中,中國的乙二醇消費(fèi)增長最快,十年間增長了98.03%,中國的乙二醇消費(fèi)量已躍居全球第一,占比超過50%。

全球乙二醇產(chǎn)業(yè)供需分配存在明顯不平衡性:中東地區(qū)主要是通過廉價的油田伴生氣中的乙烷生產(chǎn)乙二醇,中東乙二醇產(chǎn)能占比30%,但中東本身并非主要聚酯生產(chǎn)地區(qū),中東自身不能消化如此多的乙二醇,使得中東成為全球乙二醇的主要出口地區(qū)。近年來,中國乙二醇新投產(chǎn)的裝置較多,產(chǎn)量增長迅速,但仍不能滿足國內(nèi)聚酯企業(yè)的需求,中國每年仍然需要從中東和北美進(jìn)口大量乙二醇。

二、我國乙二醇產(chǎn)能增長迅速

近十年來,我國乙二醇產(chǎn)業(yè)發(fā)展十分迅速。2009年我國乙二醇產(chǎn)能僅270萬噸,2018年我國乙二醇產(chǎn)能已增至1055.5萬噸,產(chǎn)能增長了290.93%,復(fù)合增長率為11.27%。長期以來乙二醇裝置集中在中石化和中石油兩大集團(tuán),近年來隨著煤制乙二醇產(chǎn)業(yè)的蓬勃發(fā)展,乙二醇產(chǎn)能也更加分散。2009年底,全球首個煤制乙二醇工業(yè)示范項目–內(nèi)蒙古通遼金煤化工有限公司20萬噸煤制乙二醇工業(yè)示范項目打通全流程,此后多套煤制乙二醇裝置先后投產(chǎn),至2018年,煤制乙二醇產(chǎn)能占比已至40%。2018年乙二醇新投產(chǎn)裝置較多,新增產(chǎn)能222萬噸,產(chǎn)能增長了26.63%。

從乙二醇企業(yè)分布來看,中石化乙二醇產(chǎn)能334萬噸,占比32%,中石油產(chǎn)能81萬噸,占比8%,二者產(chǎn)能占全國乙二醇產(chǎn)能的40%。煤制乙二醇產(chǎn)能較大的企業(yè)有河南煤業(yè)、陽煤集團(tuán)、華魯恒升、富德能源和遠(yuǎn)東聯(lián),占比分別是9%、6%、5%、5%和5%。從乙二醇產(chǎn)能區(qū)域分布來看,華東地區(qū)乙二醇裝置最多,產(chǎn)能占比33%,其次是華北、華中和華南,占比分別是19%、18%和12%。

乙二醇投產(chǎn)計劃

資料來源:公開資料

2018年乙二醇新裝置投產(chǎn)較多,其產(chǎn)量增長也較快。數(shù)據(jù)顯示,2018年1-11月,乙二醇累計產(chǎn)量為622.9萬噸,同比增長11.67%,其中乙烯法乙二醇產(chǎn)量為419.2萬噸,同比增長0.12%,煤制乙二醇產(chǎn)量為203.7萬噸,同比增長46.44%。煤制乙二醇新投產(chǎn)裝置較多、裝置運(yùn)行負(fù)荷提升是煤制乙二醇產(chǎn)量大增的主要原因。

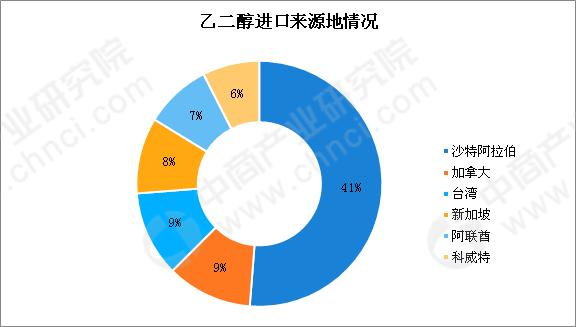

從進(jìn)口來源地來看,沙特阿拉伯是我國乙二醇的主要進(jìn)口來源地,占比41%,其他主要進(jìn)口來源地有加拿大、臺灣、新加坡、阿聯(lián)酋和科威特,占比分別為9%、9%、8%、7%和6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

預(yù)計2018年乙二醇表觀需求量為1671萬噸,同比上漲12.84%。年中聚酯負(fù)荷較高,下游需求較好,乙二醇處于去庫存階段,三季度末,國內(nèi)幾套大型的煤化工裝置投產(chǎn)釋放,國內(nèi)供應(yīng)增加明顯,下游聚酯負(fù)荷回落,庫存走高,需求萎縮,供需格局逆轉(zhuǎn),乙二醇市場進(jìn)入新的累庫存周期。

三、2019年展望

1、乙二醇產(chǎn)能高速增長

2019年乙二醇產(chǎn)能投放集中,預(yù)計國內(nèi)乙二醇新增產(chǎn)能在364萬噸左右,產(chǎn)能增速在30%以上,新增產(chǎn)能多數(shù)為煤制工藝,投產(chǎn)主要集中在三四季度。考慮到多套乙二醇裝置在2018年四季度投產(chǎn),預(yù)計2019年乙二醇產(chǎn)量增速或在20%以上。

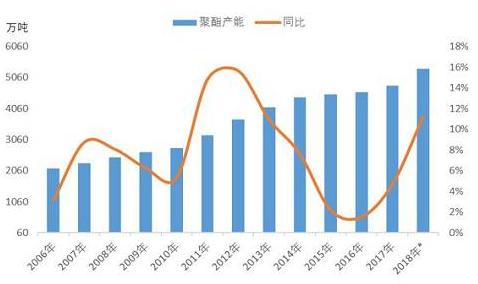

2、聚酯景氣度將下滑

2017-2018年下游投產(chǎn)增長較快,終端需求回升、行業(yè)補(bǔ)庫存周期作用下達(dá)到高點(diǎn)。雖然2019年聚酯待投放的產(chǎn)能規(guī)模仍較大,但在整體需求下滑的背景下,聚酯行業(yè)景氣度會有所下滑。聚酯產(chǎn)量可能結(jié)束持續(xù)兩年10%以上高增長。

我國聚酯產(chǎn)能情況

數(shù)據(jù)來源:公開數(shù)據(jù)整理

3、2019年供需壓力較大

2018-2019年國內(nèi)乙二醇處于產(chǎn)能投放高峰期,國內(nèi)乙二醇產(chǎn)量快速增長,北美乙二醇產(chǎn)能投放較多,進(jìn)口壓力較大,預(yù)計2019年乙二醇供給增速在10%左右。2017-2018年聚酯維持高景氣度,2019年聚酯將進(jìn)入調(diào)整期,預(yù)估2019年聚酯產(chǎn)量增速在6-8%附近。整體來看,2019年乙二醇供給大幅增長,需求增速回落,供應(yīng)過剩壓力較大。

更多資料請參考中商產(chǎn)業(yè)研究院發(fā)布的《2019-2024年中國乙二醇行業(yè)市場前景及投資機(jī)會研究報告》,同時中商產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃策劃、產(chǎn)業(yè)園策劃規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

本文來自投稿,不代表碳中和產(chǎn)學(xué)研促進(jìn)委員會立場,如若轉(zhuǎn)載,請注明出處:http://www.idctmc.com/3481.html

微信掃一掃

微信掃一掃 擊這里給我發(fā)消息")