快遞行業(yè)最近有三件事兒。

1、第一件事

2018年天貓雙1123小時18分鐘09秒,物流訂單超10億。根據(jù)國家郵政局數(shù)據(jù)顯示,主要電商企業(yè)全天共產(chǎn)生快遞物流訂單13.52億件。

零點8分,青島一名消費者收到了天貓直送快遞員送上門的天貓超市包裹——一箱礦泉水;

零點12分,上海普陀區(qū)的劉先生在天貓商城搶購的一臺海爾酒柜,由菜鳥的合作伙伴日日順物流送達,成為今年天貓雙11的首個大件訂單;

零點13分,菜鳥裹裹合作伙伴點我達僅用5分鐘就完成今年天貓雙11阿里健康第一單藥品的配送。

在物流大秀肌肉的雙11當晚,我們看到,消費端的配送形式悄然發(fā)生了改變,即時物流正在逐漸走向臺前。

2、第二件事

就在雙11前一個多月,四通一達五家快遞公司公告自10月1日起調(diào)整快遞配送費用,末端派送費上調(diào)0.5元,平均漲幅5%左右。(國家郵政局公布的9月快遞行業(yè)數(shù)據(jù),快遞單量44.8億件,收入完成531.1億元,合計每單均價11.8元)

而雙11包裹的配送上,發(fā)貨量破億時間從2013年的48小時縮短至2017年的12小時;包裹簽收量破億時間更是從2013年的9天時間縮短至2017年的2.8天。

十年前的快遞價格戰(zhàn),申通的陳小英放出每單2.7元的低價爭奪市場,如今的快遞公司,每逢雙11就醞釀試探性的漲價。快遞公司最迫切的需求,已經(jīng)從開荒似的野蠻擴張到轉(zhuǎn)變?yōu)樘嵘齼r格的同時提升服務質(zhì)量。

3、第三件事

10月18日,京東物流正式上線個人快遞的收派件業(yè)務,價格處于四通一達和順豐之間。

京東物流從自營專用到商家開放,再到現(xiàn)在的承攬個人收派件業(yè)務。微妙的價格定位,仿佛“京當大戰(zhàn)”重現(xiàn),京東和順豐的“必有一戰(zhàn)”,真打起來了。

不光是京東在快遞業(yè)務上的擴展,對于順豐來講,早已不滿于僅僅做商品流通環(huán)節(jié)的搬運工,嘿客、順豐優(yōu)選、豐趣海淘、供應鏈金融、冷鏈、大件物流,順豐在邊界的拓展上也從來不安分。

在經(jīng)過了2009年的價格大戰(zhàn),2016年的上市大戰(zhàn)后,快遞行業(yè)似乎再次走到了亟需變革的邊緣。

一、快遞公司求變

快遞公司越來越不滿足于在商品流通中“搬運工”的角色,不斷謀求自身的角色轉(zhuǎn)變。而以四通一達為代表的加盟模式和順豐為代表的直營模式,在業(yè)務的轉(zhuǎn)變方向上,一方扮演追趕者的角色,一方扮演開拓者的角色。

10月17日,圓通發(fā)布主要面向中高端客戶的獨立快遞品牌“承諾達特快”,產(chǎn)品包括同城特快、即日達、次晨達、即時配送、O2O 配送等服務。在2017年4月,申通設立全資子公司上海申雪供應鏈管理有限公司,從事食品經(jīng)營及冷鏈倉儲配送業(yè)務。2017年12月收購上海申通易物流有限公司。申通還在2018年半年報中表示,將在未來加快加盟網(wǎng)點的整合。

圓通近些年在不斷地收購中轉(zhuǎn)中心,持續(xù)加大在直營方面的比例,加盟制起家的圓通,倉儲及供應鏈的把控能力越來越有企圖心。

而直營模式的順豐,近年來不舍地試水電商,從12年的順豐優(yōu)選到14年的嘿客,再到豐趣海淘,還推出了順豐金融業(yè)務。順豐在即時配送配送領域也多有布局,早在2年前,順豐就做同城配送業(yè)務“即刻送”,和百度外賣合作部分地區(qū)的外賣配送業(yè)務,還有順豐專送為商戶配送生鮮、蛋糕、鮮花等。今年5月,順豐上線了同城急送業(yè)務,類似閃送。

此外,2018年3月,順豐控股收購了廣東新邦物流有限公司業(yè)務,發(fā)力重貨快運業(yè)務;2018年8月,順豐控股與美國夏暉集團聯(lián)合成立新夏暉(順豐為控股股東),鞏固順豐在冷鏈物流領域的優(yōu)勢。

曾經(jīng)靠加盟模式快速起家的四通一達在加大直營比例,直營優(yōu)勢明顯的順豐在依靠物流能力擴展電商業(yè)務,布局即時配送,并將業(yè)務延伸到重貨快運和冷鏈運輸。

加盟的優(yōu)勢就是快,直營的缺點就是貴。但在業(yè)務的轉(zhuǎn)型上來看,順豐多年重金投入的直營的物流體系,優(yōu)勢逐漸凸顯出來,在電商和供應鏈金融上的擴張,是四通一達加盟制模式所奢望卻被嚴重掣肘不可及的。

二、焦慮的快遞公司

業(yè)務的轉(zhuǎn)變,源自于快遞公司近年自身發(fā)展瓶頸所帶來的焦慮,快遞公司現(xiàn)在的處境,可謂是外患內(nèi)憂。

1、外患

快遞行業(yè)的大環(huán)境已經(jīng)發(fā)生改變,2017年開始快遞業(yè)務單量增速放緩,電商紅利帶來的高速增長已經(jīng)見頂。根據(jù)國家郵政局的數(shù)據(jù),從2017年開始,快遞行業(yè)無論從快遞量還是收入上,增長都出現(xiàn)了大幅的下滑。

(圖片來自中國郵政局2017年郵政行業(yè)發(fā)展統(tǒng)計公報)

國泰君安證券研究的一份報告中指出,以韻達為例,2013年至2017年,業(yè)務量由11億件增長至47億件,單件干線運輸成本由1.93元下降至0.94元,單件轉(zhuǎn)運成本由0.69元下降至0.39元。

快遞的收、運、轉(zhuǎn)、派,在一定運載能力內(nèi),單量越大,邊際成本越低。這是快遞行業(yè)近些年來快速發(fā)展所依賴的經(jīng)營法則,快遞公司在各項成本在不斷地上升,終端的價格沒有相應比例大幅上漲的情況下,憑借新增單量的增長覆蓋了其他成本的上漲,得以保持利潤的增速。當快遞行業(yè)發(fā)展增速乏力,原有成本的上漲對利潤的壓力就會顯現(xiàn)。

除了行業(yè)自身增速放緩外的因素外,快遞公司還遭受來自國內(nèi)電商巨頭紛紛建設自己的物流體系帶來的壓力。

蘇寧從2014年開始成立物流公司,并從一開始就走的是高度自動化的路線。此外還有國美的安迅物流、唯品會的品駿物流,這都導致快遞公司原有市場的進一步承壓。

快遞公司的進一步的“外患”壓力還來自于新型配送模式的出現(xiàn)。

從雙11的物流肌肉秀中可以看出,除了傳統(tǒng)的包裹物流外,新零售逐漸成為消費新的增長點,越來越多的即時配送的短途物流訂單成為消費者的新需求。

美團外賣的日訂單已經(jīng)超過2000萬,按此計算,美團每月配送訂單量將超過5億,這個數(shù)目已經(jīng)達到了目前國內(nèi)快遞公司第一梯隊的量級。餓了么等眾包物流,也從2017年雙11開始正式參與配送。

如果說快遞物流是推動電子商務發(fā)展的輪子,那以美團、餓了么、新達達、閃送為代表的即時配送,正越來越成為新經(jīng)濟模式下商品流通的血脈。而快遞公司,現(xiàn)在還沒有哪家拿到門票。

2、內(nèi)憂

快遞物料、中轉(zhuǎn)費用、人力支出,快遞行業(yè)各方面的成本都在快速上漲。

從2018年上各家快遞公司的半年報數(shù)據(jù)來看,中通快遞、圓通快遞、申通快遞、韻達的營業(yè)成本分別為52.53億元、104.85億元、53.71億元、41.77億元,同比2017年經(jīng)營成本上漲分別為40.8%、46.33%、20.50%、40.85%。

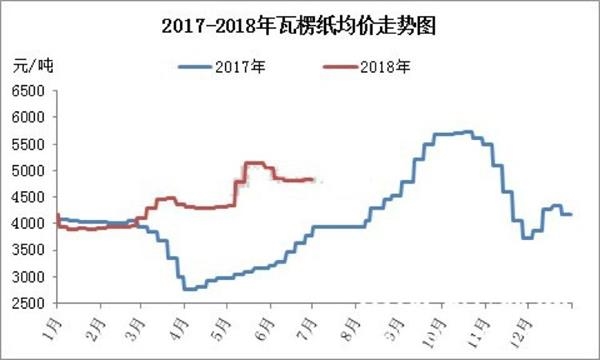

主要用于快遞紙箱的瓦楞紙的價格,已經(jīng)從2年前的2000元一噸漲到如今的4000-5000元一噸,漲幅超過1倍。

(來自中國紙業(yè)網(wǎng))

今年的漲價,主要是末端派送費用的調(diào)整。快遞公司不得不面對人力成本的快速上漲,即使這樣也有大量的從業(yè)人員流向外賣和同城配送行業(yè)。

營收過于單一、產(chǎn)品同質(zhì)化嚴重成為四通一達的隱患。目前的主要營收依然來自于中轉(zhuǎn)配送費用和相關物料的銷售,而消費要求的提升,使得快遞公司不得不投入更多的資金來投入到運輸鏈條的技術開發(fā)、設備升級和車輛的購買中。

快遞行業(yè)低利潤的根本原因,是快遞行業(yè)長期以來處于勞動集約型的經(jīng)營模式。技術化的程度依舊偏低,再加上行業(yè)的競爭壁壘比較低,只能依靠大量的訂單和高速的行業(yè)增長來維系利潤的穩(wěn)定。

這種對訂單量的依賴,使得快遞公司為了市場占用率的考量,在漲價這件事上踟躕不前。

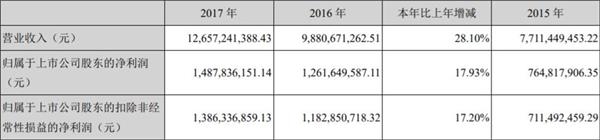

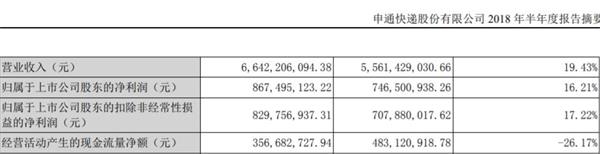

以申通為例,2017年后凈利潤增速就在不斷地下滑,2018年上半年的凈利潤增長僅為16.21%。

(申通2016年財報)

(申通2017年財報)

(申通2018年半年報)

三、快遞公司 or 科技公司

順豐更愿意稱自己是一家科技公司,四通一達也不斷在物流周轉(zhuǎn)中加大科技研發(fā)投入。

行業(yè)整體增速放緩,成本上升,再打價格戰(zhàn)搶奪市場份額,無論對自身還是對加盟網(wǎng)點都沒有好處。快遞公司的問題,在于成本的上升和業(yè)務增量不足。而對于成本的控制,目前只能通過技術優(yōu)化提升運營效率,提升服務質(zhì)量,降低運營成本。實際上,快遞公司近幾年也確實從中獲益頗多。

快遞行業(yè)的運轉(zhuǎn),主要分為末端的收派件、干線運輸、中轉(zhuǎn),每個環(huán)節(jié)都需要大量的基層從業(yè)人員來運作。快遞配送服務是非標化的,所以一切旨在效率改進的措施,都需要盡可能的將服務標準化,降低人為因素在各個環(huán)節(jié)中的比例。

近年來,從最初的手填面單,到電話下單,到現(xiàn)在的移動端下單,末端收派件的效率的提升,主要受益于電子面單的普及,這是一切技術實施的開始。2017年底申通的電子面單的普及率還僅為75%,到2018年6月,普及率就達到了96%以上。

電子面單的普及,給快遞行業(yè)各個環(huán)節(jié)的自動化奠定了基礎。電子面單不僅提升了收發(fā)件人的服務體驗,其更加信息化的流程,標準化的終端數(shù)據(jù),加上和菜鳥物流的四級地址庫的全面接入,末端快遞員派單可以通過的線路優(yōu)化導航提升派件效率。此次雙11,菜鳥物流推出智能語音助手,為快遞員提供派單前電聯(lián),也是通過技術提高效率的落地應用。

原有的五聯(lián)面單,手寫的識別率低,地址使用不規(guī)范。電子面單的普及,為自動化分揀系統(tǒng)提供了可能。從手工分揀到自動分揀系統(tǒng)到無人倉庫,各家紛相投入的黑科技,不僅節(jié)省了額大量的人工成本,分揀準確率也極大的提升。

快遞公司在物流效率方面的提升,與其說是技術公司,不如說是信息化改造更加合適。

四、快遞行業(yè)新變量

快遞行業(yè)始終無法擺脫對人力的高度依賴,但快遞行業(yè)的終極形態(tài),卻是在向無人化邁進。技術的發(fā)展,給快遞行業(yè)帶來無限想象空間的同時,也給競爭帶來了新的變量。

無人快遞柜是最早的最后一公里配送的新商業(yè)形態(tài)。快遞配送的最后一公里,是快遞行業(yè)最分散化的環(huán)節(jié),也一直是行業(yè)性難題。

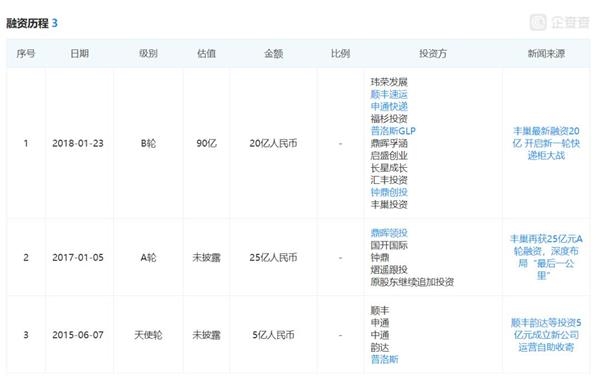

無人快遞柜的模式,原先是對無法及時收件的一種備用解決方案,可以降低配送員二次配送帶來的成本支出。因其對終端消費者有著7×24小時的觸達,在收發(fā)件上,對原有快遞的業(yè)務可以起到很大的補充效應,順豐、中通、申通、韻達以及國際物流巨頭普洛斯曾經(jīng)在天使輪就投資了豐巢快遞柜5億元。

(圖片來自企查查)

近期快遞配送在使用無人快遞柜的方式上和消費者產(chǎn)生的沖突,配送員將快件優(yōu)先選擇放入快遞柜,犧牲收件人的收件成本,來降低自身配送的分散度,遭受到消費者的不滿。再加上高昂的經(jīng)營成本,給這種商業(yè)模式畫上了一個問號。

無人機商業(yè)形態(tài)的出現(xiàn),給予了快遞行業(yè)終極解決方案的無限想象空間。

中通、圓通、順豐以及京東、菜鳥,都在積極投資無人機這種充滿未來感的配送方式。順豐早在2013年就開展無人機配送的相關研發(fā),2018年3月27日,順豐獲得國內(nèi)首張無人機航空運營(試點)許可證。8月30日,圓通快遞的無人機也完成了首次配送。

無人機因其卓越的時效性,更低的人力成本,更大的觸達范圍,成為快遞的未來形態(tài)。

今年3月,豐巢推出新八面智能快遞柜,今年6月,菜鳥推出“快遞擎天柱”,上接無人機,下乘無人車,成了一種充滿黑科技元素的社區(qū)終極解決方案。

對人力有著嚴重依賴的快遞行業(yè),正在加速向無人時代邁進。無人倉、無人卡車、無人機(車)、無人快遞柜,到那時,快遞公司又是怎樣的一個角色呢?

結(jié)語

快遞行業(yè)走到了一個不得不進行自我改革的路口,消費需求的轉(zhuǎn)變,新型配送業(yè)態(tài)的興起,科技對運轉(zhuǎn)環(huán)節(jié)效率提升,正在拋棄原有搬運工式的角色。而內(nèi)憂外患之下,也許正是快遞行業(yè)自我革新的契機。

本文來自投稿,不代表碳中和產(chǎn)學研促進委員會立場,如若轉(zhuǎn)載,請注明出處:http://www.idctmc.com/1104.html

微信掃一掃

微信掃一掃 消息")