2018年即將收尾,然而籠罩在影視人心頭的“寒冬”仍未有退去的跡象。

面對寒冬這塊心病,一些人黯淡的選擇了離開,另一些人則選擇了“貓著過冬”:減少甚至停止一些影視項目的開機,縮減制作費用,一些原本的大制作項目因為資金問題而降格為中小制作。

然而即便是這樣,很多影視公司也挺不過寒冬。此前易凱資本創始人王冉曾表示,未來12個月,估計至少會有四分之一到三分之一的公司退出或者基本退出這個行業;五年之內,這個行業里剩下的公司應該不超過1000家。

談及當前影視行業的挑戰,愛奇藝創始人、CEO龔宇曾感慨,“已開機、已殺青,在后期制作,或者已經成片的網劇和電視劇中,沒有找到播出平臺的超過百部,投資的金額在100億元以上,甚至可能更多。這只是最近一兩年新誕生的作品,還沒算上歷史積壓。”

如今這些也成了影視行業的真實聲音。在“錢荒”面前,一些影視公司選擇“貓著過冬”看似更容易挺過這個冬天,然而實際上卻更容易在市場殘酷的競爭中被淘汰出局。

在情報君看來,當前的寒冬只是資本的寒冬,而非內容的寒冬。像此前在政策影響下,霍爾果斯上百家影視公司集體注銷事件曾引發業內驚慌,不過影視公司數量的銳減也是這個行業優勝劣汰、回歸常識、鳳凰涅槃的過程。

一些投機取巧的人退出影視行業,也將使得真正停留在行業內的人士更能專心地深耕內容。因此當下的寒冬非但不是內容的寒冬,恰恰是內容的春天,一些做精品內容的公司也將大有可為。

這同時也意味著,在寒冬面前,“貓著過冬”只會讓影視公司的價值越來越小。影視公司越是束手束腳,越是選擇保守的方式,越是縮衣減食,越是生產不出具有競爭力的作品。相反,影視公司在這個時候更需要加強內容產出,集中財力生產出更優質的內容,才能在市場中脫穎而出。

那么影視公司又該生產出什么樣的內容,在未來如何實現影視產品的價值最大化,從而實現一條自救之路呢?

內容到平臺的提升

以電影市場為例,隨著內地電影票房的增長以及電影院和銀幕數的極速增長,其對內容的需求只會增加。以電影銀幕數為例,今年銀幕數將達到6萬,而到2020年,這一數字也將達到8萬塊;票房上,根據光線傳媒總裁王長田的預測,2020年前后有望達到1000億,即8億城鎮人口人x年人均觀影4次x每次32元=1024億。

網絡視頻方面,中國網絡視頻用戶規模已超過6億,其中移動視頻用戶超過5.8億;三大視頻網站付費用戶總規模已經接近2億,三家2018年總收入預計將超過800億;每天有2億人打開抖音,短視頻月活人數超過5億。

因此對于當下的影視作品來說,其面臨的問題并不是這個市場變小了,而是內容生產者拿不出足夠多優質的作品來滿足用戶的需求。

在視頻平臺觸及到內容制作之后,對影視公司和電視臺握有更多話語權下,必然會嚴厲控價影視作品,頭部劇集的采購價遭受到的腰砍。對此易凱資本創始人王冉就提出,以前曾經摸高到1500萬一集的頭部劇集的采購價會攔腰砍一半,甚至會控制在500萬的線內;最近有平臺甚至在制作方同藝人簽約后還重新殺回再砍一刀。

而在當前稅局補稅、平臺限價、內容監管不確定性增加的三重壓力下,行業洗牌會疾速發生,一大批影視公司也將被淘汰出局。

在行業洗牌中,少數頭部的影視公司則需要完成從單一的提供內容到平臺的轉變。

具體來說,單一的影視作品要轉變成為超級影視IP。比如《戰狼》系列、《唐人街探案》系列,以及從《湄公河行動》到《紅海行動》,這些IP相對更為成熟,具有可復制性,并能不斷在前作的基礎上升級,誕生市場上更為火爆,更加受歡迎的系列新作。

這也意味著,以往的IP模式將發生根本的改變,像前幾年市場上盛行的“網絡文學IP+流量明星+組局能力”也將被“原創能力+匠心精神+工業化流程+時間”這一新的模式替代。

與好萊塢影片和美劇相比,目前好萊塢頭部電影的制作成本可以達到2.5-4億美元一部;與之相比,國產片最高就是5000萬到1.5億美元;美劇制作上,大劇單集投入在1000萬-2000萬美元之間,而國產劇單集的投入大多數都還不到1000萬人民幣,用于前期IP開發的投入更是少得可憐。

因此,從這方面看,制作公司自然需要有更大的資本投入,這也意味著能夠生產此類作品的公司只能是處于頭部的少數的大影視公司。也因此在寒冬面前,那些探索走“內容+平臺”之路的影視公司不是全面收縮,而是加大研發投入,敢于在原創超級影視IP的研發和制作上下重注。

由于手握這些頭部影視項目,作為頭部的影視公司自然也有實力走上從內容到平臺的轉變之路,直接與市場上大量的用戶對接,實現2C的身份轉換。

當然出于擺脫對視頻網站和電視臺等平臺的過度依賴和束縛,這些公司也有走上平臺的訴求。

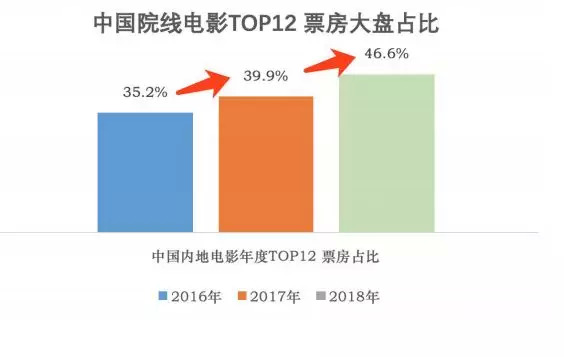

目前傳統院線電影的票房已經呈現兩極化,也只有頭部和非頭部之分,沒有“中產階級”。像每年上映的數百部國產電影里,目前真正撐起票房的只有前50部電影,其收獲的票房占總票房的80%,其中前12部電影收獲的票房占總票房比例已接近全年總票房的50%。頭部效應非常明顯,而未來這一情況仍會加劇。

一方面少數大公司專心制作爆款IP作品,走向影視的工業化,從而向好萊塢大公司靠齊;另一方面則是諸多中小公司專注于類型片,在中小成本上不斷專注于生產黑馬作品。這兩端也將是未來影視市場的兩個方向。

內容+產業的升級

不是每一部影視作品都能成為熱門IP。

雖然無論是大制作影片,還是中小成本影片,能夠在市場上成功的都需要強有力內容的支撐。這都意味著未來的影視公司只能更加專業,也將全力以赴的把內容作為影視作品的核心,在內容的投入上將花費更多的精力和金錢,投入更為專業的團隊。

在未來,電影票房在電影收益的比重也將不斷降低,這也將擺脫當下電影作品對票房的過度依賴。目前中國的電影市場對票房的依賴接近80%;而在北美市場,電影收入僅30%來源于票房,其余70%來源于電影衍生業務。

電影過度依賴票房一方面會增加項目的風險,另一方面也體現出產業不夠成熟,產業在票房之外開拓的遠遠不夠。

而隨著產業的不斷完善,電影作品在單一的票房之外,也將走向產業化。而這對于電視劇也是如此,在收視率(播放量)之外,一些電視劇也會不斷拓展其產業化之路。

影視作品到產業能夠成行,其關鍵是要讓內容幫助產業落地并且直接2C,即直接面對消費者,實現用戶的直接消費。

與少量專注于IP的影視作品不同,影視產業化是一個用零售的落腳點做內容的思路。在這個思路下,核心的關注點是品牌的傳播度和銷售額。這也意味著,這并不是用影視內容的眼光看內容,而是站在影視行業之外,用外在消費的角度來看待影視作品。

而從內容切入產業之所以具有了更多的可能性,在易凱資本創始人王冉看來則是基于這五年時間里發生的三個重要變化:(1)在幾乎所有的消費領域里,供應鏈都變得更加穩定和成熟;(2)隨著物流產業發生的一些結構性變化,全社會的物流效率有了巨大的提升;(3)也是最重要的,消費習慣的劇烈變遷,在新媒體和全球網紅達人的影響下,新一代消費者正在加速遠離傳統品牌。

與此同時,要想做好影視內容的產業化,影視產業的人要比以往更加懂得消費產業,這也要求內部的團隊必然要具備跨行業的背景和經驗,這對于想走這條路的影視人來說就至關重要。因此與影視行業之外的人進行整合也將變得更為普遍。

像當下的短視頻和直播平臺,一些社群電商的出現,已經改變了其傳統的內容輸出的模式。而在一些影視作品上,內容+電商,內容與IP衍生品的結合也同樣能夠提升影視作品的價值。

整合

當前內地影視的公司不是太少,而是太多了。

目前,全國注冊的影業公司已經超過了5000家,影視公司有將近2萬家,每年生產出的電影在700余部左右。不過雖然數量龐大,但盈利可觀的影視公司占比非常低,每年上映的電影多達90%均處于虧本狀態。這對于影視資源是一種浪費。而大量的公司過度分散并不利于作品的生產,也很難生產出有競爭力的作品。

在好萊塢,從早期的八大電影公司的格局,到后來的六大電影公司,再到今年21世紀福克斯被迪士尼以713億美元收購,完成五大的格局。也能看出合并也是當下內地影視公司的出路。

對于頭部影視公司而言,公司之間的合并與整頓將使得公司的運作能力變得更強,而更多資源的集中也有實力生產和運作更多的超級影視IP作品。像如今的迪士尼已經完成了多家公司的并購,豐富的IP也為其提供了源源不斷的影視作品,其影視帝國已經形成。而未來,內地的影視公司也恰恰需要這類超強的公司與之匹敵。

當然影視公司的合并也更能抵御項目的風險,也能抵御外界的沖擊來看。影視公司只有整合,才能實現1+1>2,才能駕馭好位于市場頭部的超級影視IP項目,而不是單兵作戰。

除了頭部影視公司出于超級影視IP的需要的合并,一些影視作品在產業化上的升級帶來的影視公司與垂直行業里的人的整合也將帶來影視作品價值的最大化,這同樣也是一種合并,這也是產業升級中必不可少的。

此外,在消費降低下,易凱資本創始人王冉也提出,今后的整合形式上也將呈現這幾個趨勢,比如“新網大”、季播劇集、豎屏短綜的出現。

隨著付費內容對免費的內容精品化,網大的精品化也成為趨勢,未來的“新網大”也將提升到“電影”的高度,成為電影的主流。而在渠道上,更多的作品將跨過院線直接以單次或單片付費觀看的模式直接2C,完全有可能逐漸從旁支走向主流。

而隨著付費視頻用戶的高速增長,用電影的商業模式做精品網劇也將成為可能。而未來它也將呈現這幾個特點:12集一季的季播美劇模式會是主流模式,甚至有可能會出現6集一季的英劇模式;其次,季播劇的類型和受眾群會越來越精準明晰,因為對窄眾的強吸引要遠比對廣眾的弱吸引更有價值;再次,未來劇集的投入會向大體量和小體量兩端聚攏,中間成本的劇集會逐漸被淘汰;最后,單集小于30分鐘甚至15分鐘的短劇會出現,包括豎屏短劇。

隨著越來越多的受眾已經習慣了把長綜切割成短綜來碎片觀看,豎屏短綜也有可能形成一波機會。這也意味著短視頻將更多的占用用戶的碎片時間,將更多的取代長視頻。

可以說,在未來影視內容多樣化,受眾細分市場的建立,以及短視頻、新網大對于影視作品的沖擊,影視公司將面臨更多的挑戰。此前大量的影視公司的出現并未能帶來足夠有市場競爭力的作品。而一些“有票房而無作品,有流量而無口碑”的作品的出現也并非一個成熟健康的行業中應該存在的現象。因此這種隱藏在影視行業內部的隱患遲早都會發作,只是如今隨著熱錢退去,泡沫刺破,外加政策的收緊,積壓在影視行業的問題才顯得如此迫切。

寒冬終會過去,但春風也不是解藥。影視人抱怨政策并不能掩蓋其大量公司低利潤甚至虧本的現實。在寒冬面前,影視人不應該只寄予政策的扶持和拯救這個行業,更應該看到深耕內容才是影視公司存在的價值體現,向市場提供有價值的作品才是能夠在市場中站穩腳步的根本。

隨著這個行業步入正軌,外界的資本只會更多的涌入到這個產業。“錢不會變少,只會更多”,只是外界的投入會更加理性,對影視公司的要求也更加專業,流入影視公司的錢也只會更加集中。還在抱怨資本寒冬的你,真的準備好了嗎?

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/1770.html

微信掃一掃

微信掃一掃