“亂”中萌芽 “治”下抽枝 “新”后開花

手機提示音響起,X總收到了今天的第一條工作消息,風險管理公司的一個項目有了新進展。來到公司,拿起辦公桌上放著的資管計劃凈值報告,他邊看邊走來到會議室。接待完來公司拜訪的產業客戶,他又和公司海外分支機構進行了視頻會議。午餐過后,他還要和研究所所長一起趕下午的飛機,去一家大型企業參加座談。在他剛成為期貨公司負責人的很多年前,從未想象過自己的工作業務如此之廣。

X總和他的期貨公司,其實是國內期貨經營機構的一個縮影。伴隨著期貨市場30年來的探索發展,期貨經營機構也經歷著成長和變革,從無序發展到清理整頓,再到穩步發展,目前已經步入創新發展的新時期,創新業務依托傳統經紀業務不斷升級,服務實體經濟的能力持續增強。而隨著中國經濟的全球化和期貨市場的國際化,期貨經營機構開放的新布局也正在形成。

生于改革 立于整頓

期貨經營機構初長成

1979年,改革開放的春風吹拂中國大地。隨著社會主義市場經濟體制改革的深入,期貨的“種子”開始萌芽。20世紀90年代初,在各類法律法規都不太健全的情況下,期貨市場的發展快速而無序。

期貨經營機構作為期貨市場必不可少的中介機構,伴隨著期貨市場的萌芽而誕生。當時,各地政府及一些部門自行審批期貨交易所和期貨經營機構。1990年后的短短4年時間里,全國一度出現50多家期貨交易所,注冊300多家期貨經營機構,還有逾千家未正式注冊的地下機構和二級代理。

“最多的時候,境內期貨公司的總數超過兩千家。早期期貨市場基本沒有監管,完全處于一種無序發展的自由狀態。”南華期貨總經理羅旭峰回憶那時的情景后告訴期貨日報記者,20世紀90年代初,期貨公司經營范圍包括期貨經紀業務、期貨自營業務、代理外盤交易等,由于缺少有效監管,經營極不規范。據估計,當時,大約三分之二的期貨公司都從事境外期貨交易業務。

之后,期貨市場進入清理整頓期,再加上期貨公司自身多年發展過程中經歷了股權變更等程序,堅持到現在依然在開展業務的公司,數量已經很少了。

無序的生長最終需要秩序的規范。1993年4月28日,國家工商行政管理局發布了《期貨經紀公司登記管理暫行辦法》,這是我國第一部有關期貨公司的政策法規,同時也拉開了國家對期貨公司清理整頓的序幕。1994年,國務院證券委員會出臺了《關于堅決制止期貨市場盲目發展若干意見請示的通知》,其后政府對期貨經紀業務實行許可證制度。

“應該說,期貨市場發展初期的清理整頓是很有必要的,正是經過清理整頓,期貨市場才有了后來的規范發展。”羅旭峰表示,就是在這期間,1993年,一個偶然的機會,他應聘進入金馬期貨成為一名業務員,之后憑著執著的熱情和信念做到了金馬期貨副總經理的職位。

“當時期貨公司的業務以期貨經紀為主,從市場、開戶到清算,IT技術和設備都不太完備,接收行情用的還是‘大鍋蓋’那種的衛星天線。”他回憶說。

1996年,在南華期貨籌備期間,羅旭峰受到南都集團的邀請,加入南華期貨成為負責人。處于初創狀態的南華期貨,在全國甚至浙江省都算規模很小的期貨公司。同時,由于正處在清理整頓的監管環境下,期貨公司只能從事單一的期貨經紀業務。經過20多年的發展,南華期貨在羅旭峰的帶領下,做精做強經紀業務,目前已是具備綜合實力的期貨公司。南華期貨的發展,是國內眾多期貨公司發展的一個縮影。

服務客戶 創造價值

業務模式更加多元化

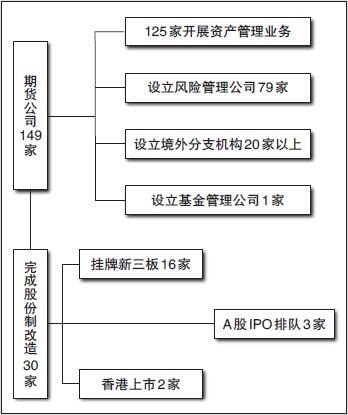

根據中期協的公示,截至2018年11月,全國共計有期貨公司149家。談到國內期貨公司30年的發展過程,羅旭峰認為大致可以分為三個階段:一是“亂”,1988年至1998年,期貨市場處于最初的萌芽期,從盲目發展到政府痛下決心清理整頓;二是“治”,1998年至2012年,期貨市場呈現出規范發展的特點,但只有單一的經紀業務,市場競爭異常激烈;三是“新”,2012年迄今,業務模式從單一化走向多元化,期貨公司快速發展。

經過清理整頓和穩定發展,期貨市場進入創新發展新時期,期貨經營機構同樣進入創新業務的廣闊新天地。期貨業在金融業中越來越受到重視,期貨市場的戰略地位逐漸凸顯。“期貨公司過去被列入飲食服務行業,直到2007年,新的監督管理辦法出臺,期貨公司才正式被納入金融機構范疇。”弘業期貨總經理周劍秋介紹道。

不僅如此,2006年證監會允許期貨公司在香港設立分支機構,2012年證監會頒布《期貨公司資產管理業務試點辦法》,2013年中期協發布的《期貨公司設立子公司開展以風險管理服務為主的業務試點工作指引》正式實施,這些都標志著期貨公司的業務范圍從原本單一的傳統經紀業務向多元化方向發展。

“期貨公司資產管理業務獲批,期貨公司風險管理公司業務開閘,雖然期貨公司的主要利潤來源仍是經紀業務,但相關創新業務已經開始穩步發展,期貨市場服務實體經濟的能力提升。”羅旭峰向期貨日報記者介紹,期貨公司目前的業務范圍大體上包括傳統經紀業務、資產管理業務、風險管理業務以及境外業務。

以風險管理業務為例,根據中期協的數據統計,2016年全國風險管理公司業務收入同比增長30%,2017年同比增長74%,呈現出高速發展勢頭。

新湖期貨董事長馬文勝進一步總結說,通過幾年的創新,期貨公司已經初步形成了經紀業務、投資咨詢、資產管理、場外業務、期現業務、做市商業務和國際化業務七項業務,這七項業務也可歸類為三種業務模式,分別是工具型業務、服務型業務和交易型業務。工具型業務,包括場內期貨和期權、場外期權等多層次衍生品工具,主要針對機構投資者;服務型業務,是指幫助企業管理風險,通過基差點價、期現結合等方式,將風險提供者和風險需求者分離,真正幫助企業做到“風險進場、人不進場”;交易型業務,則是通過資產管理、做市等形式直接在市場交易。

“現在的期貨公司正在轉型成為期貨經營機構,中國的期貨經營機構不再從事簡單的、單一的通道業務,而是以為服務客戶、創造價值為核心的衍生品綜合業務服務提供商。尤其是最近幾年,期貨經營機構服務實體產業的能力大大增強,基礎就是資產管理和風險管理業務的創新和發展。”馬文勝說,這些業務不僅提升了期貨公司的服務能力和專業能力,也形成了期貨經營機構的商業模式。

由于服務,單一的傳統經紀業務不再是期貨公司唯一的盈利來源,其盈利結構發生了變化。中期協的數據顯示,2017年,全國風險管理公司凈利潤超過9億元,同比增速達到675%。與此同時,期貨公司風險管理業務創造的盈利占總體盈利的比例進一步提升,已經超過10%,而2016該比例不足2%。

“目前,大型綜合性的期貨經營機構,一般以傳統經紀業務為主體,資產管理、風險管理業務為翼,境外業務為補充,形成一套完整的金融服務體系。”羅旭峰認為,特別是在風險管理業務推出后,期貨公司服務實體經濟的能力增強,核心競爭力隨之發生轉變。未來,期貨公司的核心競爭力表現為“為不同類型客戶提供個性化配套金融服務”的能力。

此外,期貨公司以凈資本為核心的綜合實力大幅提升。“過去,期貨公司的凈資本要求很低,而近年來,期貨公司注冊資本提高得很快。如今,注冊資本超過1億元的期貨公司有137家,甚至有期貨公司注冊資本超過30億元。”周劍秋說。

她還表示,在業務范圍的多方位擴展過程中,期貨公司為了配合業務開展,逐漸向綜合金融控股集團方向發展。目前,多家期貨公司設有風險管理公司、資產管理子公司、境外子公司等。

對于期貨公司的內部架構是否發生變化,羅旭峰認為可以從兩個方面來觀察:一方面,從公司內部管理結構來看,由于監管政策等因素的限制,除傳統經紀業務外,其他業務大都通過子公司開展,期貨公司的管理架構并沒有太大變化,只是對復合型人才的需求增加,結構上仍以經紀業務為主;另一方面,從公司整體結構來看,由于增設了包括風險管理公司、資產管理子公司、境外子公司等在內的下屬分支機構,也可以說期貨公司的架構發生了巨大變化。

除了期貨公司自身組織架構的改變,期貨公司之間的關系也發生著微妙的變化。羅旭峰解釋,由于自身性質,在一定時間內,傳統經紀業務的客戶資源是有限的,行業形成激烈的同質化競爭,而隨著業務的多元化發展,期貨公司之間的關系從過去的同質化競爭轉化為合作共贏。以風險管理業務和境外業務為例,期貨公司風險管理公司進行基差交易、衍生品交易時可以互為交易對手。像南華期貨這樣,擁有中國香港、美國、新加坡、迪拜等全球各大交易所的清算會員席位,也可以向初入海外市場、尚不具備清算資格的國內期貨公司提供清算服務。

專業能力 人才儲備

資本實力 一個都不能少

期貨公司是聯系期貨市場和投資者的紐帶,尤其在服務實體經濟方面,期貨公司和風險管理公司是實現期貨市場服務實體經濟的抓手和途徑。因此,期貨經營機構是整個國民經濟不可或缺的部分。

“未來,期貨經營機構要繼續發揮橋梁和紐帶的作用,進一步促進期貨市場的功能發揮,持續提升期貨市場服務實體經濟的能力。”羅旭峰表示,期貨市場作為市場經濟發展到一定階段的產物,對于持續深化我國經濟體制改革,尤其是我國大宗商品價格體制改革發揮了重要作用。同時,期貨市場的天職就是服務實體經濟,期貨經營機構只有以服務實體經濟為使命,充分發揮期貨市場價格發現、風險規避、資源配置的作用,協助各類實體企業做好經營過程中的風險管理工作,有效服務于國家鄉村振興戰略、“一帶一路”倡議等,才是其存在的意義,也是其生存和發展的基礎。

“以服務客戶、創造價值為核心的衍生品綜合業務服務提供商,是我國期貨經營機構的發展方向。”馬文勝說,期貨經營機構未來將呈現兩種分離,一是風險管理需求者和風險管理服務提供者的分離,二是資產管理需求者和資產管理服務提供者的分離,這將使期貨經營機構從以往的輔助角色轉變為衍生品與服務的提供主體。

周劍秋同樣認為,未來期貨經營機構的發展一定還是聚焦主業,服務實體。“期貨經營機構的這一條宗旨永不會變。同時,隨著專業水平、服務能力的提升,期貨公司越來越注重履行社會責任,在助力和諧金融環境建設上功不可沒。近年來,期貨公司響應國家號召,在精準扶貧方面做出了貢獻。”她說,期貨公司將進一步增強服務實體經濟的能力,幫助企業規避風險,更好地發揮期貨公司為實體經濟保駕護航的功能。

對于未來期貨經營機構的發展方向,羅旭峰認為,還需要根據公司自身實際情況來定位,但大體上可以分為兩個方向:一是專業化,即專注于自身在某項業務上的特長,做精、做強;二是綜合化,大型綜合類期貨公司應探索如何為各類企業提供一站式資產及風險管理服務。

羅旭峰補充說,要實現這樣的發展目標,期貨經營機構自身也需要努力。其一,要提升專業能力,以滿足投資者風險管理和資產管理配置的多層次、全方位的需求。其二,要大力儲備高端復合型金融人才,不斷加強自身研發及服務客戶的能力。其三,要不斷提升資本實力,能夠以更高的質量服務更多的實體企業,也能更好地幫助子公司開展各項業務。

“未來,期貨經營機構還需要不斷提升專業認知和服務能力,更好地服務實體經濟。通過自身行動拓展行業影響,緊扣國家產業政策,精準發力,為實體經濟精準服務。”周劍秋表示,也希望全社會能夠更加正確地認識期貨市場及期貨工具,深刻了解其價格發現及風險管理功能,正視其在服務實體經濟及穩定國民經濟運行中的作用。

在證券期貨行業以凈資本為核心的監管體系下,期貨經營機構各項業務的發展都需要凈資本提供支持。然而,期貨公司受制于資本實力,服務范圍和服務能力受到一定限制。中期協的數據顯示,截至2017年年末, 149家期貨公司平均注冊資本為4.5億元,多數期貨公司注冊資本在5億元以下。

羅旭峰建議,可以鼓勵和支持優質期貨公司IPO,從而提升行業的整體服務能力。“南華期貨將定位于以衍生品為核心的金融服務提供商,不斷提升專業化、國際化程度,致力于服務實體經濟。目前,公司整體架構已經初具雛形,未來還需要IPO的支持,以進一步提高資本實力。”他最后告訴期貨日報記者。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/2853.html

微信掃一掃

微信掃一掃