近日,合富研究院、保利投顧研究院聯(lián)合發(fā)布《慢周期調節(jié)市場預期,再平衡重建地產生態(tài)》報告,指出未來10年,房地產難以回到高速增長的年代,國內住房開發(fā)將呈規(guī)模高位的窄幅箱體運行(慢增或負增)。

報告就當前宏觀經濟面臨的三大困境,2018年政策特性與方向,全國房地產市場以及中長期行業(yè)展望進行了詳細闡述。

市場下行態(tài)勢不改

報告指出,房地產成交增長已經接近尾聲,地產對經濟的拉動效率趨降。由于宏觀經濟承壓疊加前3季度調控高壓,全國房地產市場于4季度后明顯轉冷。“雖然部分區(qū)域價格管控力度適度放寬產生利好,但市場下行態(tài)勢不改”。

回望2018年,一線與強二線(市場景氣度優(yōu)于其它類型城市,但外圍區(qū)域價格承壓,多需要以價換量;二線及強三線城市(成為發(fā)展商走貨的主戰(zhàn)場,各主要城市讓利區(qū)域快速增多,價格讓利幅度普遍較大;后發(fā)型城市(發(fā)展空間仍大的IV類城市),樓市景氣度于4季度自高位回落,部分非省會城市的市場轉向更加明顯。

在土地市場,一級市場降溫相較二級市場更為明顯。

各方由“短期獲利”轉向“長期收益”

在短期及中期內,風險管控仍是政府首要關注點,既防過熱也防過冷,這意味著流動性必須保持合理、穩(wěn)健,大水漫灌不會出現。房地產亦難以回到高增長的年代。

我國要達到經濟動能切換,使“新經濟”產生足夠支撐與帶動,仍需較長時間;未來至少2-3年仍要忍受經濟低增長帶來的陣痛。

在區(qū)域均衡上,包括資金、基建投入以及后續(xù)的人員吸納,是一個漸進的過程;相比較,產業(yè)發(fā)展均衡在國家政策導向下預計會相對較快,包括房地產的經濟效能,亦需要提高。

基于以上分析,此份報告對房地產中長期的判斷是:未來10年國內住房開發(fā)將呈規(guī)模高位的窄幅箱體運行(慢增或負增),房地產難以回到高速增長的年代,3-5年內政府仍高度重視風險防控,對房地產以“穩(wěn)”為先,市場將由“短周期上下波動”向“長周期穩(wěn)速”發(fā)展。

市場各參與者,包括地方政府、房企、購房者均需轉變獲利預期,由“短期獲利”轉向“長期收益”。對于政府而言,住房去庫存結束后,商業(yè)的庫存問題、房地產運營增效問題仍然待解,經濟的再平衡實際上也是地產業(yè)態(tài)的再平衡;對企業(yè)而言,“業(yè)態(tài)多元”是長期趨勢。

資產輕化+業(yè)務綜合化是大趨勢

參考其它發(fā)達國家的發(fā)展進程,未來10年住房開發(fā)量仍將窄位波動,但10年后或會出現快速走低,無論對于政府或房企,均需要考慮房地產轉型。毫無疑問,房地產的經濟效能提高是房地產轉型的主要方向。

按十三五規(guī)劃,2020年GDP總量需要達到92.7萬億元以上。而國有建設用地控制規(guī)模為4071.93萬公頃。這意味著:每單位建設用地產生的經濟效能,到2020年需要比2016年高出21%。

因此,房地產的增效需要體現為對“生產”、“生活”、“服務”三者的承接能力。未來房地產“資產輕化”,業(yè)務綜合化是大趨勢,將有更多專業(yè)運營公司及綜合性公司產生。

優(yōu)勢企業(yè)已加快“多元布局”

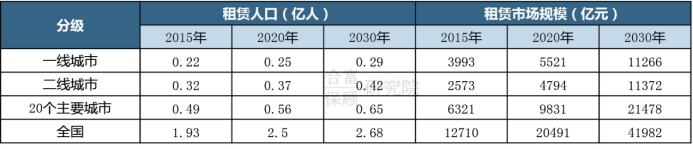

中國租賃市場有較大發(fā)展空間

現時國內租賃人口占比對比美國、日本等發(fā)達國家明顯偏低。

2015年國內流動人口約為2.5億,2011至2015年新增高校畢業(yè)生約為4000萬人,按人流人口租房比例約70%估算,租賃人口約有2億,占全國人口比重僅15%,相較美/日約30%的水平,有很大差距,租賃市場未來具備較大發(fā)展空間。

中國一線城市租賃人口及租賃市場規(guī)模遠小于發(fā)達國家一線城市,未來存在2倍以上發(fā)展空間。一線城市是未來住宅租賃市場主戰(zhàn)場,二線城市迎來大發(fā)展。

TOP20個主要城市為北京、上海、深圳、廣州、東莞、天津、蘇州、鄭州、佛山、杭州、廈門、武漢、寧波、成都、南京、重慶、無錫、大連、青島、溫州

展望2019:資金壓力,房企積極走貨

合富研究院保利投顧研究院認為,2019年房地產政策環(huán)境相較2018年樂觀,但全面寬松的政策信號難以看到。分城分類調控下,機會在于城市因應自身土地、樓市情況進行靈活調整。

流動性適度寬松之下,剛需購房者獲得的信貸傾斜有望提高;房企資金壓力仍大,債務到期將推動房企積極走貨。

在政府維穩(wěn)、房企走貨“合力”下,預計一線、強二線城市(尤其核心區(qū)域)市場景氣有望企穩(wěn)或回升,然而中央“穩(wěn)字當頭”下,整體市場亦難以出現明顯升幅。

三類城市在本輪下跌中普遍跌幅較大,然而2019年新增供應繼續(xù)趨多,預計競爭仍然激烈。四類類城市下滑趨勢將會延續(xù),但城市輻射能力強、仍具價格優(yōu)勢的城市除外。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.idctmc.com/3543.html

微信掃一掃

微信掃一掃 消息")